Cvičenie 3: Modelovanie volatility (ARCH, GARCH, ...)

:: ARCH a GARCH modely ::

- ARCH - autoregressive conditional heteroskedasticity - ide teda o modelovanie nekonštantnej disperzie

- GARCH - generalized ARCH

- Referencie:

- ARCH model:

- Robert F. Engle, Autoregressive Conditional Heteroskedasticity With Estimates of the Variance of U.K. Inflation, Econometrica 50 (1982), pp. 987 - 1008.

- GARCH model:

- Tim Bollerslev, Generalized Autoregressive Conditional Heteroskedasticity, Journal of Econometrics 31 (1986), pp. 307 - 327

- Stephen J. Taylor, Modelling Financial Time Series, John Wiley, Chichester, 1986

- Ďalšie: [pdf] (Zdroj: G. Kirchgässner, J. Wolters: Introduction to Modern Time Series Analysis. Springer 2008.)

- ARCH model:

:: Príklad: výnosy akcií ::

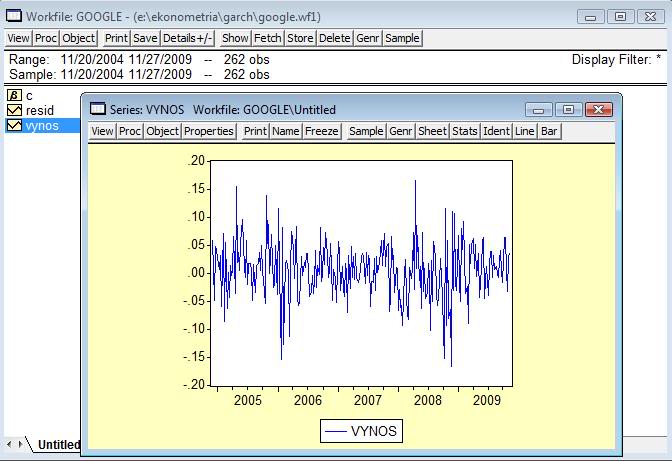

- Dáta: vynosy.wf1 - Google, týždenné výnosy, obdobie 5 rokov:

- Začneme rovnakým postupom, ako sme používali doteraz:

- Jednotkový koreň zamietame, preto na ARMA modelovanie použijeme priamo časový rad vynos.

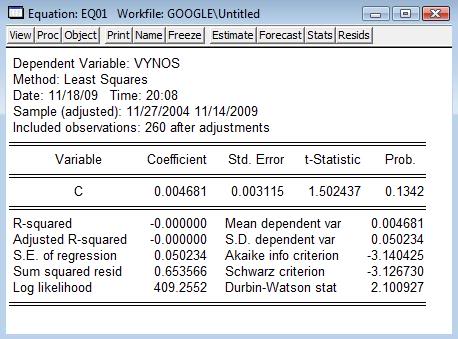

- Autokorelácie a parciálne autokorelácie nie sú signifikantné, Q štatistika sú tiež v poriadku. Zdá sa teda, že výnos je konštanta plus biely šum.

- Odhadneme tento model:

- ACF a PACF rezíduí sú rovnaké ako pre pôvodný časový rad, keďže sme od neho iba odrátali konštantu.

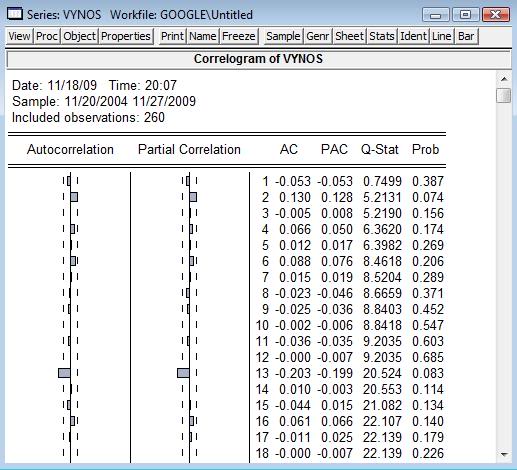

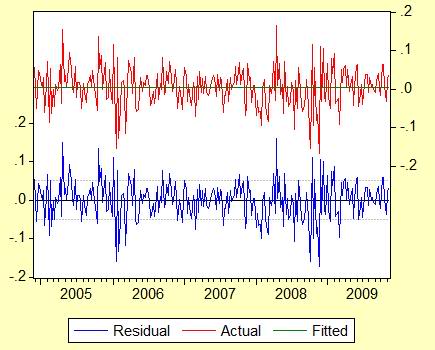

- Pozrime sa na priebeh rezídií:

Vidíme, že ak je absolútna hodnota rezídua malá, tak väčšinou nasleduje rezíduum tiež s malou absolútnou hodnotou. Podobne za rezíduom s veľkou absolútnou hodnotou nasleduje ďalšie rezíduum s absolútnou hodnotou. Môže byť kladné aj záporné, preto sa táto vlastnostť na autokorelácii neprejavila. Ak ale spravíme druhé mocniny rezíduí, na malou hodnotou budú zväčša nasledovať ďalšie malé hodnoty, za veľkou hodnotou veľké. Teda druhé mocniny budú autokorelované. Biely šum však túto vlastnosť nemá.

- Korelácie druhých mocnín rezíduí v EViews:

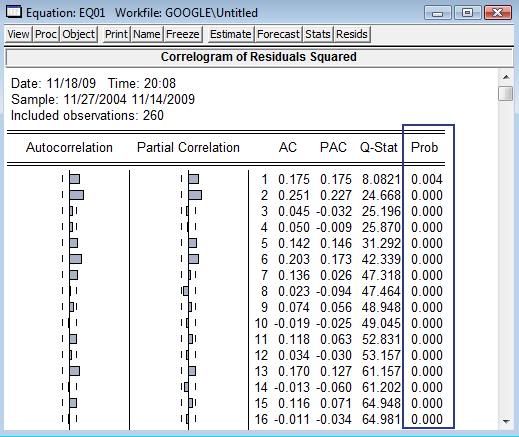

A výsledok:

Nulová hypozéza Q štatistiky je, že v rade druhých mocnín nie je autokorelácia do rádu k. Vidíme, že túto hypotézu zamietame. Potrebujeme teda model, ktorý umožní takúto vlastnosť. Mala by sa teda meniť disperzia, ktorá je pri bielom šume konštantná.

Nulová hypozéza Q štatistiky je, že v rade druhých mocnín nie je autokorelácia do rádu k. Vidíme, že túto hypotézu zamietame. Potrebujeme teda model, ktorý umožní takúto vlastnosť. Mala by sa teda meniť disperzia, ktorá je pri bielom šume konštantná.

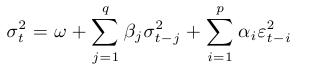

:: Definícia ARCH a GARCH modelov ::

- Epsilony majú nekonštantnú disperziu:

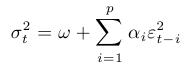

- ARCH(p):

- GARCH(q,p):

Motiváciou zavedenia GARCH modelov bol fakt, že pri ARCH modeloch je často potrebný veľký počet lagov, a teda veľký počet parametrov. Pri GARCH modeloch ich vo všeobecnosti stačí menej, najčastejšie sa používa GARCH(1,1).

-

Ohraničenia na parametre:

- kvôli nezápornosti procesu disperzie

- kvôli nezápornosti procesu disperzie

- kvôli stacionarite

- kvôli stacionarite

:: Príklad - pokračovanie ::

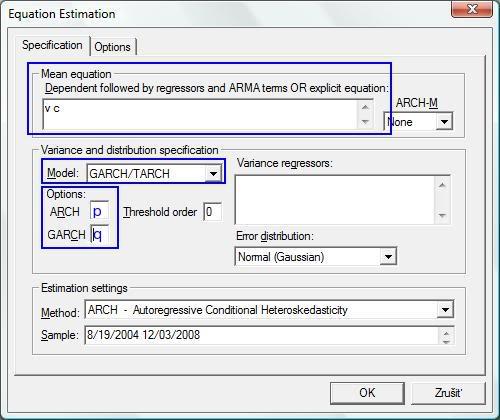

- Odhadneme ARCH(1):

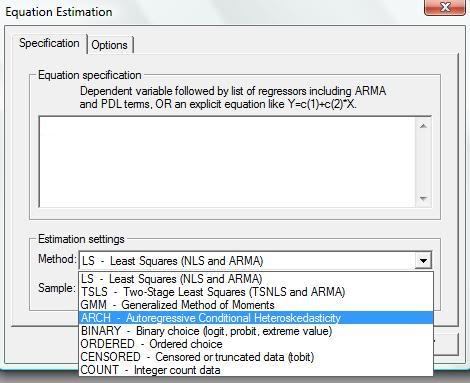

- Pri odhadovaní rovnice zvolíme z ponuky metód ARCH - Autoregressive Conditional Heteroskedasticity:

- Zadáme model, ktorý chceme odhadnúť:

- Zobrazíme korelogram rezíduí a druhých mocnín rezíduí. Nemali by obsahovať žiadnu koreláciu.

Vidíme, že pre korelogram druhých mocnín to neplatí, a teda ARCH(1) model nevyhovuje.

- Pri odhadovaní rovnice zvolíme z ponuky metód ARCH - Autoregressive Conditional Heteroskedasticity:

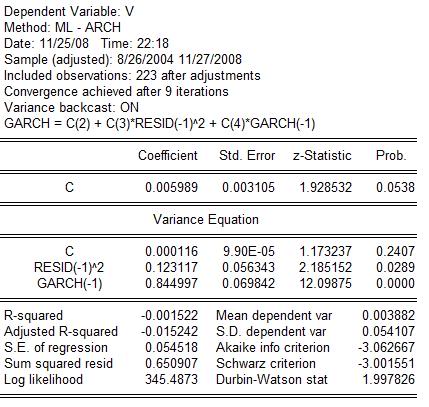

- Odhadneme teraz GARCH(1,1):

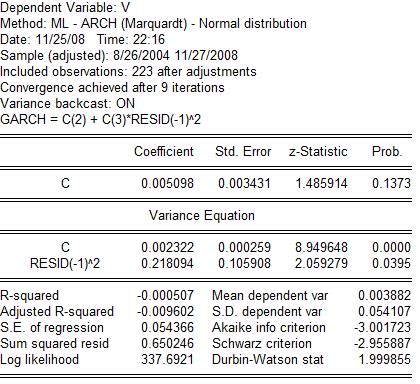

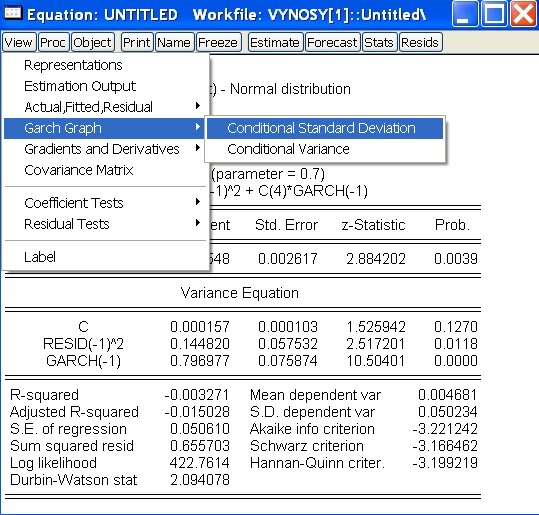

- Odhadnutý model:

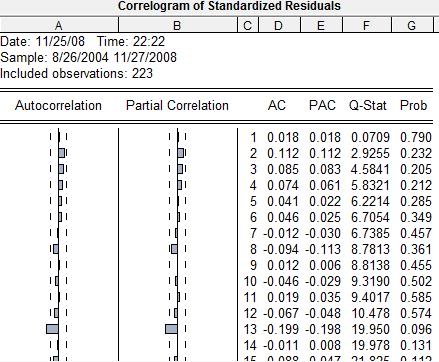

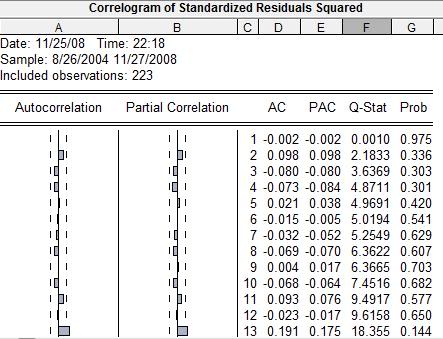

- Rezíduá:

Q-štatistika v oboch prípadoch zamieta prítomnosť autokorelácie, takže tento model je už dobrý.

- Odhadnutý model:

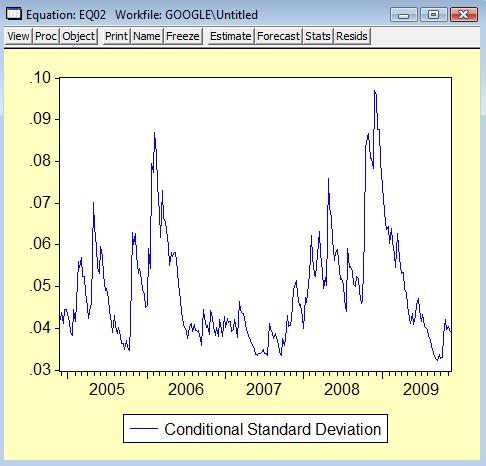

- ARCH a GARCH modely modelujú disperziu epsilonov, pozrime sa teda, ako vyzerá. EViews nám umožňuje zobraziť štandardnú odchýlku a disperziu:

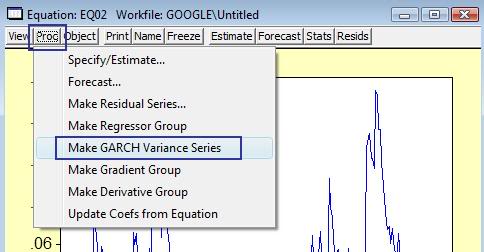

Ďalšou možnosťou je uložiť hodnoty disperzie:

:: Ukážka použitia GARCH modelov: Value at Risk ::

- Čo je Value at Risk: [pdf]

Zdroj: P. Jorion: Value at risk. The new benchmark for managing financial risk. 2nd Ed. McGrow-Hill 2001.

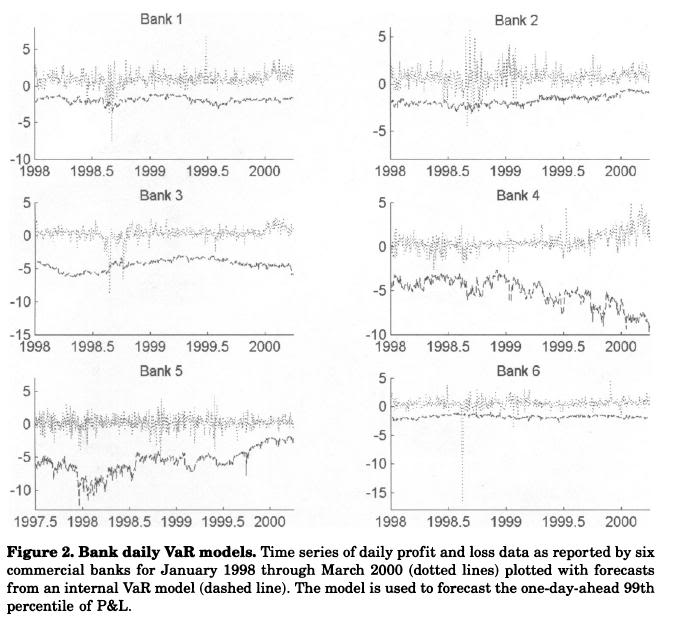

- Praktická ukážka:

Zdroj: Jeremy Berkowitz and James O'Brien: How Accurate Are Value-at-Risk Models at Commercial Banks? The Journal of Finance, Vol. 57, No. 3 (Jun., 2002), pp. 1093-1111

- Použitie GARCH modelu na výpočet VaR (z toho istého článku):

:: Cvičenia ::

- Vráťte sa k modelom, ktoré sme robili na predchádzajúcich cvičeniach. Pozrite sa na korelácie druhých mocnín rezíduí. Ak treba, modelujte disperziu ARCH alebo GARCH procesom.

- Zo stránky http://finance.yahoo.com alebo http://finance.yahoo.com si stiahnite dáta inej akcie alebo akciového indexu (upozornenie: po stiahnutí dát sú na začiatku najnovšie dáta).

- Nájdite model pre výnosy, zistite, či je potrebné použiť model typu ARCH/GARCH. Ak áno, skúšajte rôzne modely, zakaždým otestujte rezíduá a vyberte model, ktorý považujete za najvhodnejší.

- Pošlite mi workfile s dátami, ich popis (kód firmy, časový interval, frekvencia - denné, týždenné, ...) a zhrnuté výsledky + vaše mená, dám ich na stránku a budeme môcť porovnať výsledky pre rôzne dáta.

| Meno | Model |

| Tomáš Molokáč |

|

Cvičenia z časových radov, FMFI UK Bratislava, 2010.

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/