Odhad autokorelačnej a parciálnej autokorelačnej funkcie

Budeme pracova s dátami zo súboru y1.txt, ktorý obsahuje časový rad so 100 pozorovaniami bez pecifikácie frekvencie (teda "interger date" pri načítavaní do EViews).

Zobrazíme premennú (dvojkliknitím na jej názov vo workfile). Klikneme na Wiew - Correlogram. Potvrdíme, e chceme korelácie tejto premennej (t.j. levels, nie diferencie).

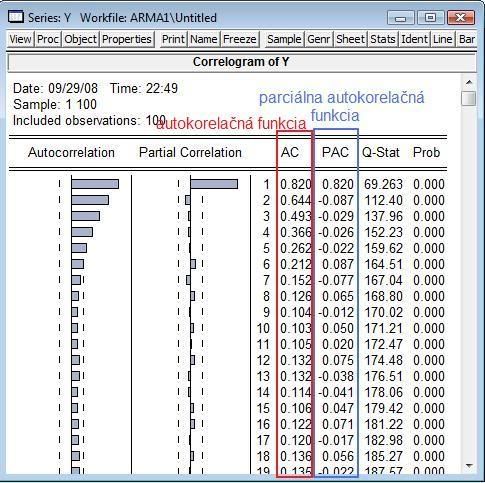

Dostaneme výstup, ktorý obsahuje autokorelačnú aj parciálnu autokorelačnú funkciu.

Pre tie hodnoty, ktoré sú mimo oblasti určenej preruovanými čiarami, sa hypotéza o nulovosti zamieta.

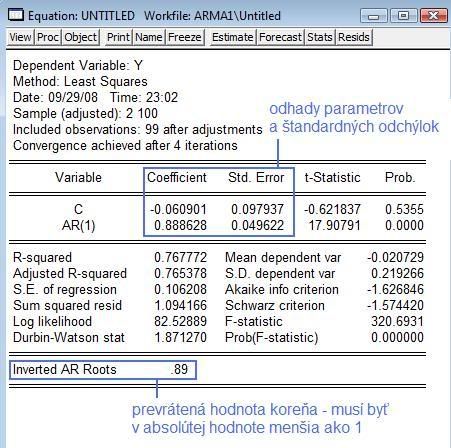

Odhad parametrov ARMA modelu

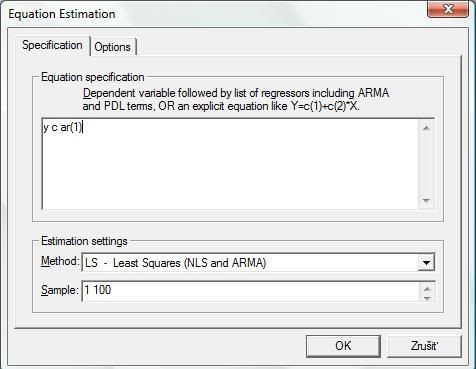

V menu: Quick - Estimate Equation

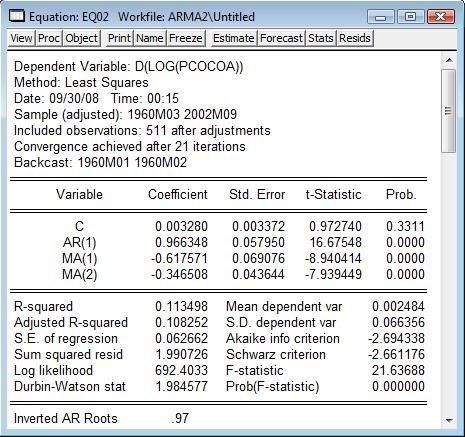

Zapíeme modelovanú premennú, kontantu, AR členy (ar(1), ar(2), ... ar(p)) a MA členy (ma(1), ma(2), ... ma(q)). V tomto prípade odhadujeme AR(1) model.

Výstup:

Hneď môeme skontrolova podmienku stacionarity.

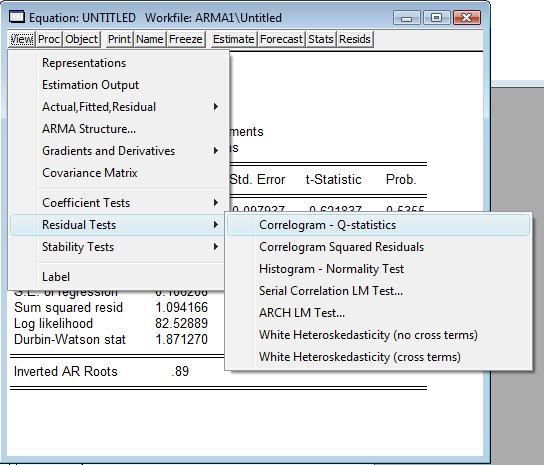

Testovanie vhodnosti modelu

Podmienku stacionarity vidíme hneď vo výstupe z odhadovania modelu.

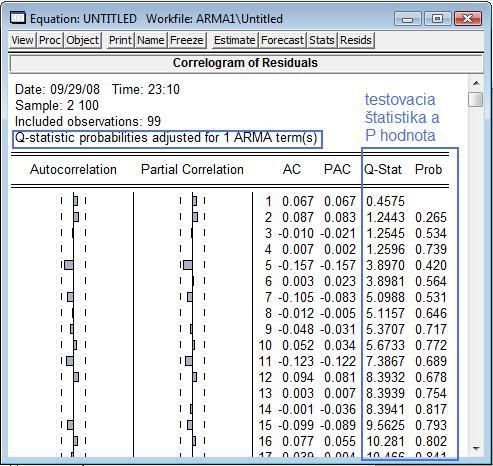

Rezíduá musia by biely um. Pouijeme Ljung-Boxovu Q-štatistiku. Pre jednotlivé hodnoty q testuje hypotézu o neexistencii autokorelácie do rádu q. V odhadnutej regresii zvolíme Residual Tests - Correlogram-Q statistics.

Výsledok testu:

Cvičenie

Budeme pracovať s dátami zo súboru y2.txt, ktorý znovu obsahuje časový rad so 100 pozorovaniami bez pecifikácie frekvencie.

Zobrazte ACF a PACF.

Nájdite vhodný ARMA model (podmienky stacionarity a invertovateľnosti, Ljung-Boxova Q štatistika)

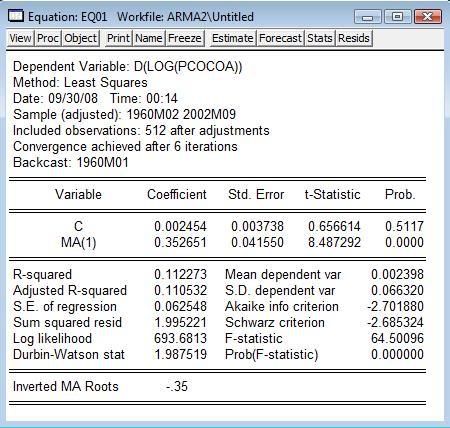

Príklad: cena kakaa (identifikácia a odhad modelov, konštrukcia predikcií)

Ben Vogelvang: Econometrics. Theory and Applications with EViews. Kapitola 14.7. - The Box-Jenkins approach in practice

Dáta:

Mesačné dáta, január 1960 - september 2002

Dáta vo formáte xls: na stránke učebnice, súbor pcoccoftea.xls, zaujímajú nás hodnoty pcocoa

Dáta vo formáte txt: pcocoa.txt - súbor obsahuje iba premennú pcocoa, desatinné čiarky zmenené na bodky

Budeme modelovať logaritmus ceny, zostavíme ARMA model pre diferencie tohto logaritmu.

Ak je potrebné spraviť diferencie na získanie stacionárneho časového radu, o pôvodnom rade sa hovorí, že je integrovaný.

Ak pre diferenciu (prvú, prípadne druhú alebo tretiu, vyššie sa prakticky nepoužívajú) vytvoríme model, pre pôvodnú premennú sme vytvorili ARIMA model.

Zobrazte ACF a PACF.

Odhadnite modely pre navrhnuté v knihe:

Vyskúšajte aj iné modely, vo všetkých prípadoch skontrolujte stacionaritu (korene vnútri jednotkového kruhu) a rezíduá

(Ljung-Boxova Q štatistika).

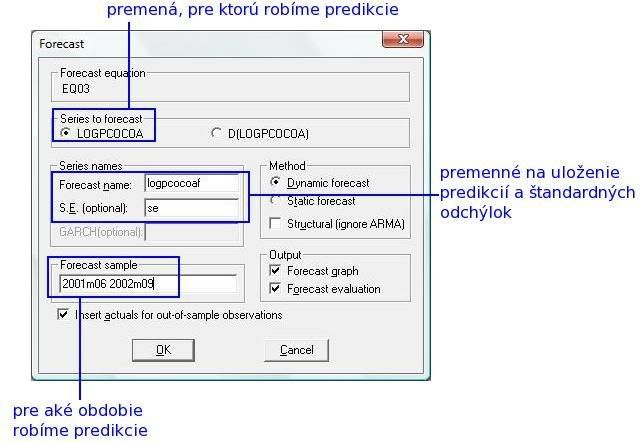

Konštrukcia predikcií

Znovu zopakujeme výpočet z učebnice. Model odhadneme len s dátami z obdobia január 1960-máj 2001. Pre zostávajúce mesiace spravíme predikciu pre log(pcocoa) a porovnáme ju so skutočným vývojom.

Aby sme mohli robiť predikcie pre log(pcocoa), model odhadneme s vysvetlovanou premennou d(logpcocoa), kde logpcocoa je nová premenná. V pôvodnom modeli by sme mohli robiť predikcie priamo len pre d(log(pcocoa)) a pcocoa

V okne s odhadnutým modelom klikneme na Forecast.

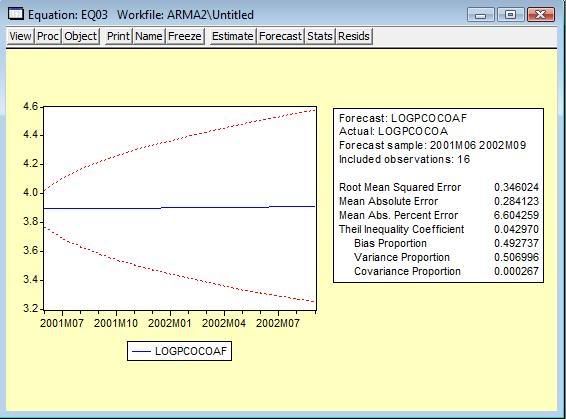

Výstup: nasledovný graf a premenné logpcocoaf, se vo workfile.

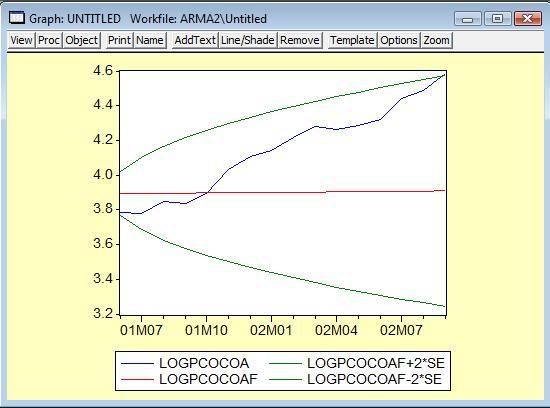

Môžeme porovnať predikcie so skutočnými cenami:

Spravte predikcie pre iný model (druhý model z knihy alebo váš).

Výber z viacerých alternatívnych modelov

Modely musia spĺňať podmienku stacionarity, rezíduá musia byť biely šum