- I(1) - lineárny trend (mnohé ekonomické premenné)

- I(2) - trend v rýchlosti rastu (napr. ceny a mzdy v niektorých obdobiach inflácie)

- I(3) - exponenciálny trend v rýchlosti rastu (narp. cenová úroveň počas hyperinflácie - medzivojnové Nemecko, Maďarsko po druhej svetovej vojne)

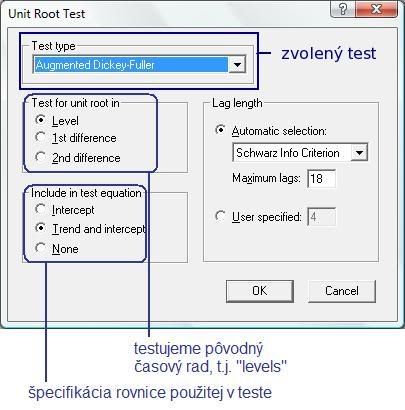

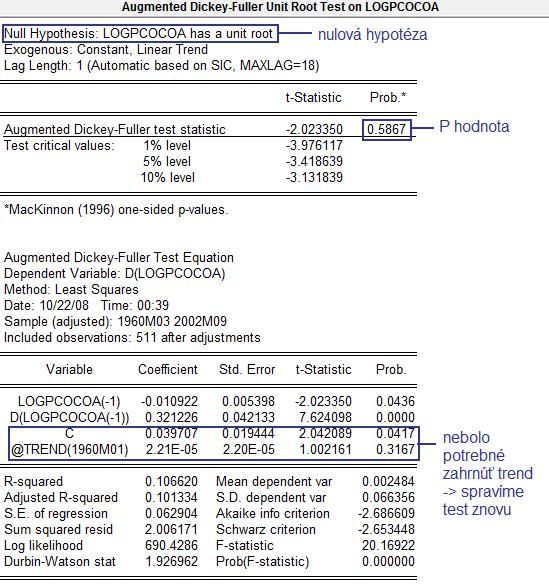

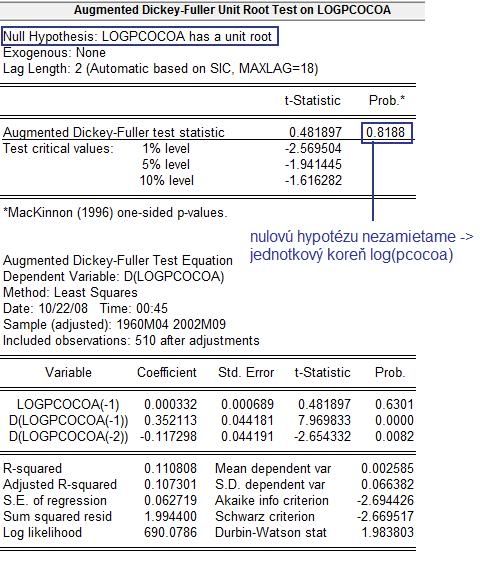

- Testujeme pôvodný časový rad. Ak nemá jednotkový koreň, máme stacionárny časový rad koniec. Ak jednotkový koreň má, treba zistiť jeho násobnosť - krok 2.

- Testujeme prvé diferencie. Ak nemajú jednotkový koreň, násobnosť jednotkového koreňa v pôvodnom rade je 1. Je to I(1) proces, prvé diferencie sú stacionárne. - koniec. Ak aj prvé diferencie majú jednotkový koreň, násobnosť pôvodného koreňa je aspoň 2 - ideme na krok 3.

- Testujeme druhé diferencie. Ak nemajú jednotkový koreň, násobnosť jednotkového koreňa v pôvodnom rade je 2. Je to I(2) proces, druhé diferencie sú stacionárne. - koniec.

Vo výnimočných prípadoch (pozri interpretáciu v predchádzajúcej časti) má zmysel v prípade nezamietnutia jednotkového koreňa pre druhé diferencie ísť ďalej a testovať, či ide o I(3) proces. Ako už bolo spomínané, integrované procesy vyšších rádov sa prakticky nepoužívajú.