Grangerova kauzalita

- Časové rady často navzájom súvisia. Chceme zistiť, či premenná x ovplyvňuje premennú y, teda či sa y dá interpretovať ako efekt premennej x.

- Ako definovať tento vplyv? Maje dva stacionáne časové rady x,y. Grangerova kauzalita - ak lagované hodnoty premennej x zlepšujú schopnosť predikovať dnešné hodnoty y.

- Zostavíme model v ktorom vysvetľujeme yt pomocou lagovaných hodnôt yt-k a lagovaných hodnôt xt-k . Potom testujeme hypotézu, že koeficienty pri xt-k sú nulové. Nulovej hypotéze sa hovorí "x does not Granger cause y".

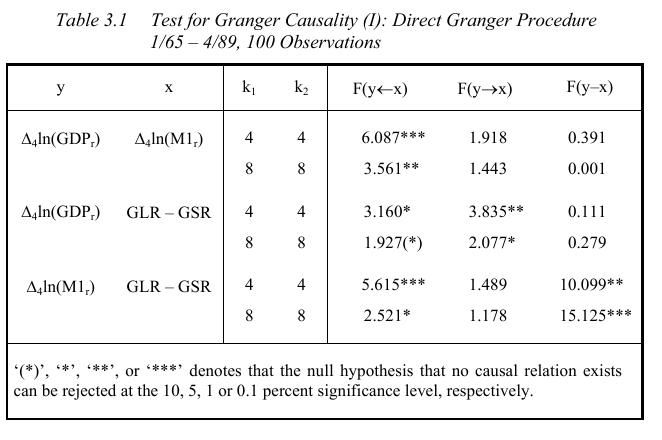

Príklad 1

G. Kirchgässner, J. Wolters: Introduction to Modern Time Series Analysis, example 3.1 (pp.103-105)

[103.jpg], [104.jpg], [105.jpg]

-

Časové rady: štvrťročné dáta (1964:1 - 1989:4, Nemecko) nasledujúcich premenných:

- GDP: hrubý domáci produkt

- M1:množstvo peňazí M1

- GLR - GSR: rozdiel dlhodobej úrokovej miery (long-run, výnosy štátnych dlhopisov) a krátkodobej úrokovej miery (short-run. tromesačná money market rate)

-

Stacionárne časové rady:

- ročný rast GDP (diferencie počítané z logaritmov HDP)

- ročný rast M1 (diferencie počítané z logaritmov M1)

- GLR - GSR

- Uvažujeme 4 a 8 lagov v rovnici, ktorou testujeme Grangerovu kauzalitu (t.j. 1 a 2 roky).

Výsledky

(stĺpce y<-x, y->x, obsahujú hodnotyy F štatistík a príslušné P hodnoty):

Koľko lagovaných hodnôt uvažovať? Čím viac ich bude, tým lepšie môžeme zachytiť ich vplyv na y, ale súčasne sa znižuje sila teestu. Môžeme sa rozhodnúť na základe interpretácie (podľa frekvencie dát, očakávaného vplyvu milulých hodnôt), vyskúšať niekoľko hodnôt a zistiť citlivosť výsledkov. Dajú sa použiť aj informačné kritériá - Akaikeho, Schwarzovo (zvolíme maximálny počet lagov a vyberieme taký počet, ktorý minimlalizuje zvolené kritérium.)

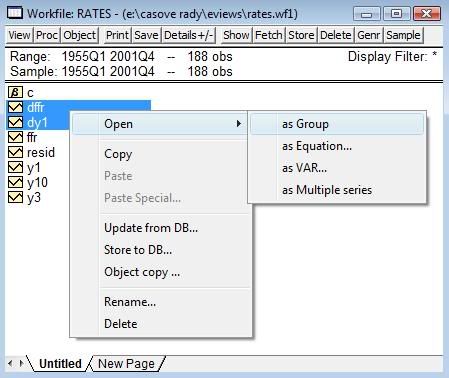

Príklad 2 (postup v EViews)

-

Časové rady: štvrťročné dáta (1955:1 - 2001:4 , USA) nasledujúcich premenných:

Workfile s dátami: rates.wf1, zdroj dát: http://www.econ.queensu.ca/ETM/data/

-

Stacionárne časové rady:

Použite ADF test na zistenie jednotkového koreňa v týchto časových radov. Ak treba, premenné diferencujte, aby ste dostali stacionárny časový rad.

- Uvažujeme 4 lagy v rovnici na testovanie Grangerovej kauzality (t.j. 1 rok) medzi df=D(ffund) a dy1=D(y1), tieto rady sú stacionárne. Postup:

- Zobrazíme zvolené premenné ako Group: vo workfile ich označíme, klikneme pravým tlačítkom myši o vyberieme Open as group

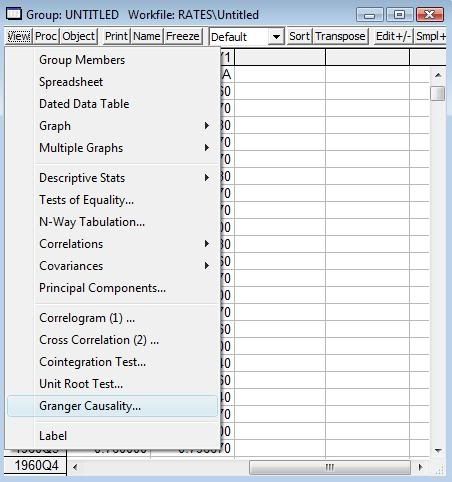

- Teraz zvolíme View - Granger causality

- Zvolíme počet lagov:

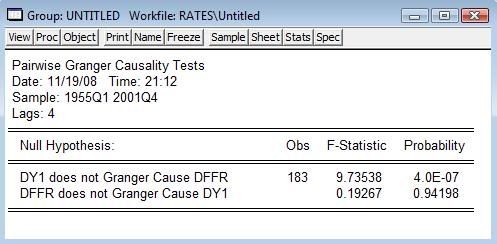

- Dostaneme výstup:

Poznámky:

- Článok Shu Wu: Monetary Policy and Long-term Interest Rates. Working paper, University of Kansas, 2005, dostupný na

http://www2.ku.edu/~kuwpaper/2005Papers/200512.pdf

- Zaoberá sa Grangerovou kauzalitou a úrokovými mierami

- Úryvky:

- The sharpest contrast between the results in these two tables is that,

during the period between 1990 and 2001, the data strongly rejected the null

hypothesis that changes in the long-term interest rate, \Delta Y_t, don't Grangercause

changes in the target federal funds rate, \Delta T_t; while during the earlier

period between 1974 and 1979, however, we can not reject that changes in the

bond rate don't Granger-cause changes in the target rate. In other words,

the bond market are able to predict changes in the monetary policy's target

rate, or monetary policy seems to be responding to information that has

already been impounded into the bond price during 1990-2001. In contrast,

during 1974-1979, most changes in the target federal funds rate are not

predicted by the bond market.

- It should be stressed that the variables included in the Granger-causality

test are changes in the 10-year interest rate and changes in the target federal

funds rate, not their levels. Presumable the bond rate incorporates

expectations about the future short-term interest rate, so it may not come

as a surprise to find the long-term bond rate Granger-causes the short-term

target federal funds rate

Ďalšie úlohy:

- Zopakujte pre iný počet lagov, je výsledok citlivý na voľbu? Zhrňte výsledky podobne ako v predchádzajúcej tabuľke.

- Zvoľte počet lagov na základe zvoleného informačného kritéria. Uveďte hodnoty kritéria, zvolený počet lagov a výsledok.

- Zopakujte pre ffr a zvyšné výnosy dlhopisov (t.j. 3 a 10 ročných)

Príklad 3

Ročné dáta (1965-1995), USA

- pg= cena benzínu

- pnc = index ceny nových áut

- puc = index ceny použitých áut

Dáta: gas.wf1 , zdroj dát: http://pages.stern.nyu.edu/~wgreene/Text/econometricanalysis.htm

Pracujte s logaritmami, ak treba, transformujte dáta na stacionárne (diferencie potom znamenajú relatívne zmeny pôvodných premenných). Zistite, či je Grangerovu kauzalita medzi cenou benzínu a cenou áut.

Príklad 4

Mesačné dáta, Slovensko

- smer = preferencie Smeru

- isd = index spotrebiteľskej dôvery

Dáta: smer2.wf1 , zdroj dát: http://portal.statistics.sk

Na predchádzajúcom cvičení sme zistili, že preferncie tvoria stacionárny časový rad. Teraz zistíme. či je kauzalita medzi preferenciami a indexom spotebiteľskej dôvery.

Od septembra 2001 prešla Európska komisia na vyjadrenie celkových nálad obyvateľov v indikátore, ktorý sumarizuje štyri oblasti z pätnástich sledovaných: očakávania vývoja ekonomiky a nezamestnanosti v štáte, očakávania vývoja finančnej situácie a úspor v domácnosti (nezamestnanosť vstupuje do priemeru s opačným znamienkom). Hodnoty príslušného koeficienta sa pohybujú v intervale od mínus sto po plus sto. V hodnote -100 sú sústredené maximálne obavy, nedôvera a pesimizmus, hodnota +100 vyjadruje maximálnu spotrebiteľskú dôveru, spokojnosť, optimizmus.

(zo súboru http://portal.statistics.sk/files/Uvvm/y2008/publikacie/electronic/110408.pdf)

Príklad 5

Zopakujte predchádzajúce cvičenia tak, že namiesto použijete iné premenné, o ktorých si myslíte, že by medzi nimi mohla byť kauzalita. Vhodné dáta nájdite na internete, ak máte časový rad k projektu, môžete skúsiť nájsť súvisiaci časový rad a otestovať kauzalitu.

Nezabudnite najskôr otestovať jednotkový koreň a ak treba, časové rady diferencovať. Vysvetlite voľbu počtu lagov (podľa informačného kritéria, resp.t pre niekoľko hodnôt a porovnanie výsledkov).

Beáta Stehlíková, 2008