Cvičenie 3: Modelovanie volatility (ARCH, GARCH, ...)

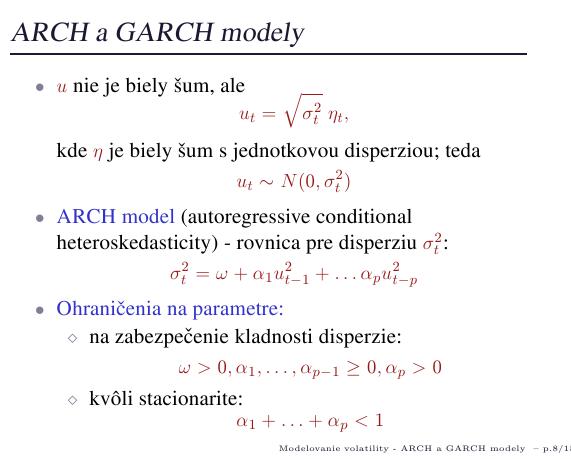

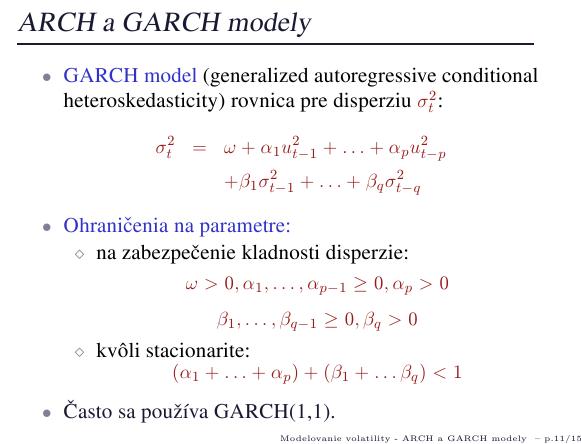

:: ARCH a GARCH modely ::

- ARCH - autoregressive conditional heteroskedasticity - ide teda o modelovanie nekonštantnej disperzie

- GARCH - generalized ARCH

- Referencie na prvé články s týmito modelmi:

- ARCH model:

- Robert F. Engle, Autoregressive Conditional Heteroskedasticity With Estimates of the Variance of U.K. Inflation, Econometrica 50 (1982), pp. 987 - 1008.

- GARCH model:

- Tim Bollerslev, Generalized Autoregressive Conditional Heteroskedasticity, Journal of Econometrics 31 (1986), pp. 307 - 327

- Stephen J. Taylor, Modelling Financial Time Series, John Wiley, Chichester, 1986

- ARCH model:

:: Príklad: výnosy akcií ::

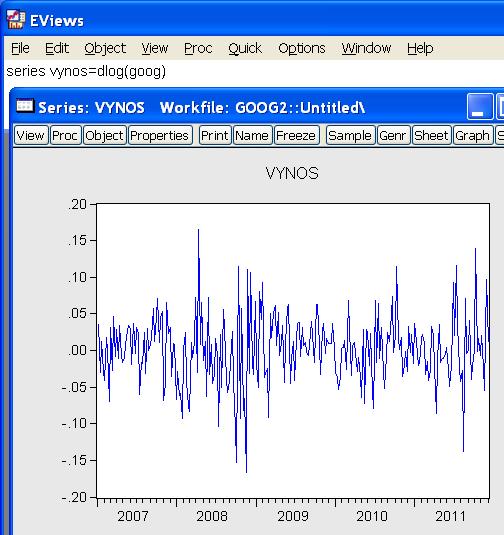

- Dáta: goog.txt, goog.wf1 - ceny akcií GOOG, týždenné dáta o začiatku r. 2007

- Vytvoríme vektor výnosov a zobrazíme ich priebeh:

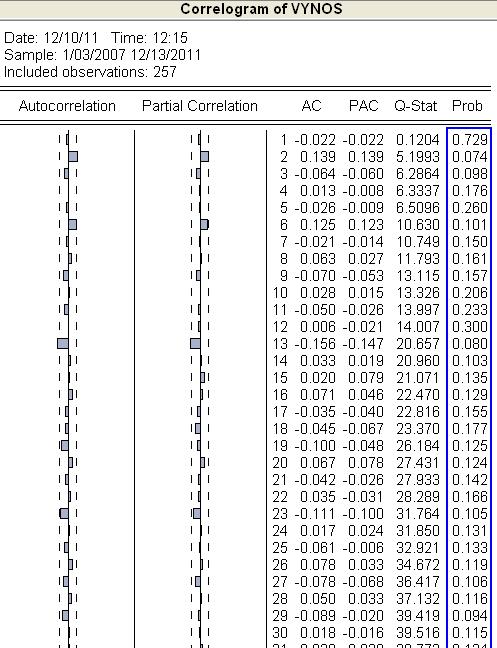

- Autokorelácie a parciálne autokorelácie nie sú signifikantné, Q štatistika sú tiež v poriadku. Zdá sa teda, že výnos je konštanta plus biely šum.

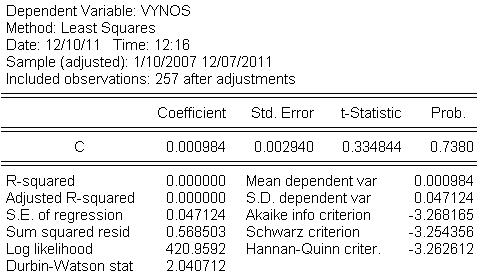

- Odhadneme tento model:

- ACF a PACF rezíduí sú rovnaké ako pre pôvodný časový rad, keďže sme od neho iba odrátali konštantu.

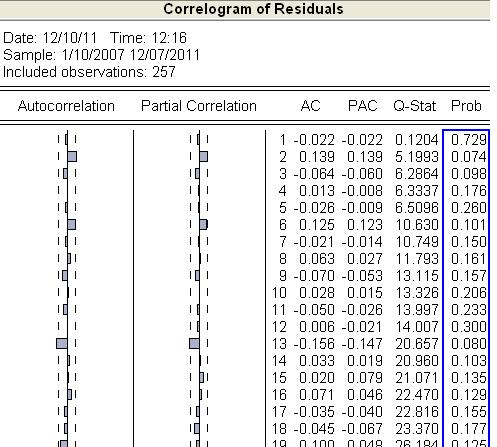

- Pozrime sa ale na priebeh rezídií:

Dostaneme:

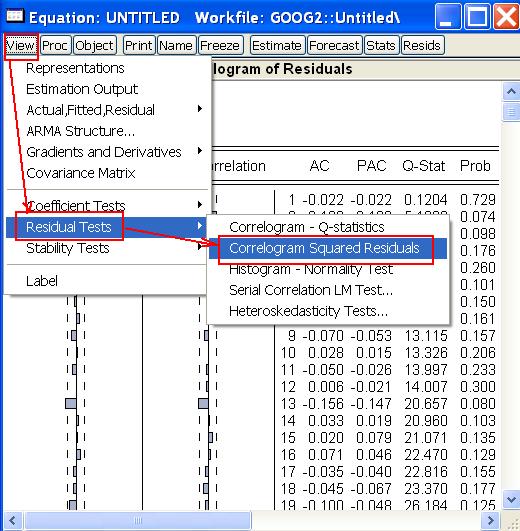

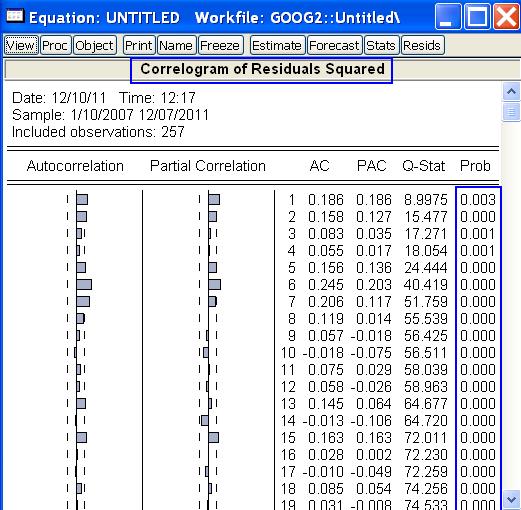

Ak by boli rezíduá bielym šumom, aj ich druhé mocniny by boli nekorelované. Toto nasvedčuje tomu, že nejde o biely šum, ale o proces s meniacou sa disperziou. Na prednáške sme si ukázali, že takýto priebeh sa dá modelovať ARCH a ARCH modelmi.

Ak by boli rezíduá bielym šumom, aj ich druhé mocniny by boli nekorelované. Toto nasvedčuje tomu, že nejde o biely šum, ale o proces s meniacou sa disperziou. Na prednáške sme si ukázali, že takýto priebeh sa dá modelovať ARCH a ARCH modelmi.

:: Definícia modelov a ich odhadovanie ::

- Opakovanie z prednášky:

- Odhadovanie (G)ARCH modelov v EViews:

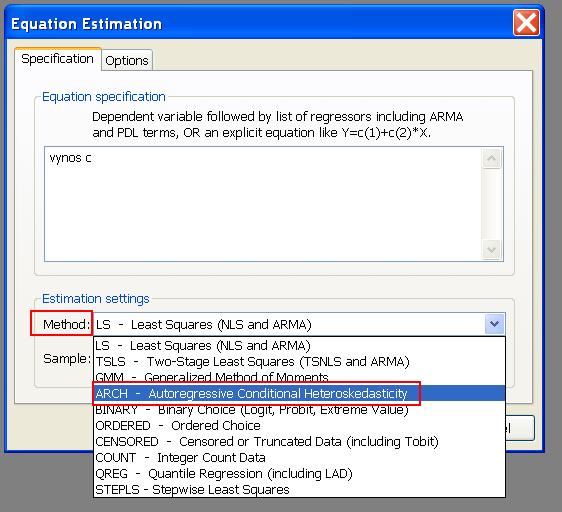

- Začneme rovnako ako doteraz - Quick - Estimate Equation. Tu z možností v časti Methods vyberieme ARCH - Autoregressive Conditional Heteroskedasticity:

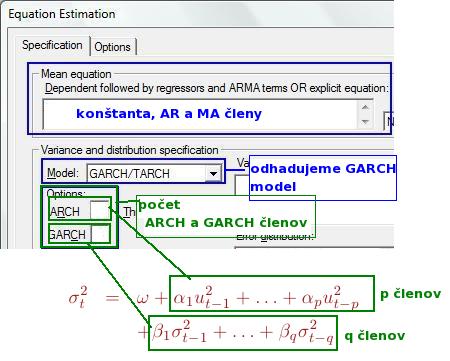

- Potom zadáme počet ARCH a GARCH členov:

- Začneme rovnako ako doteraz - Quick - Estimate Equation. Tu z možností v časti Methods vyberieme ARCH - Autoregressive Conditional Heteroskedasticity:

:: Príklad - pokračovanie ::

- Odhadneme ARCH(1):

- Ohraničenia na parametre sú splnené:

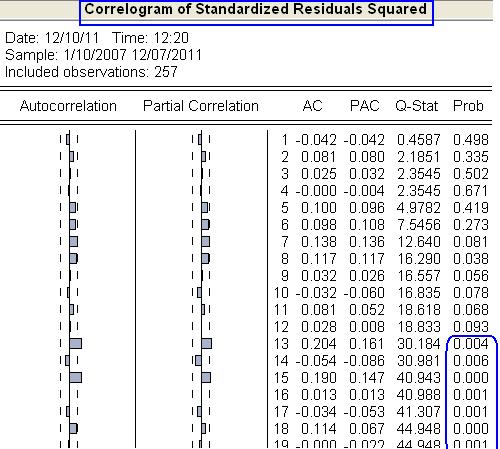

- Korelogram druhých mocnín rezíduí však nevyhovuje:

- Ohraničenia na parametre sú splnené:

- Podobne ak odhadneme ARCH(2):

- Ohraničenia na parametre sú splnené:

- Na základe korelogramu druhých mocnín rezíduí však model zamietneme:

- Ohraničenia na parametre sú splnené:

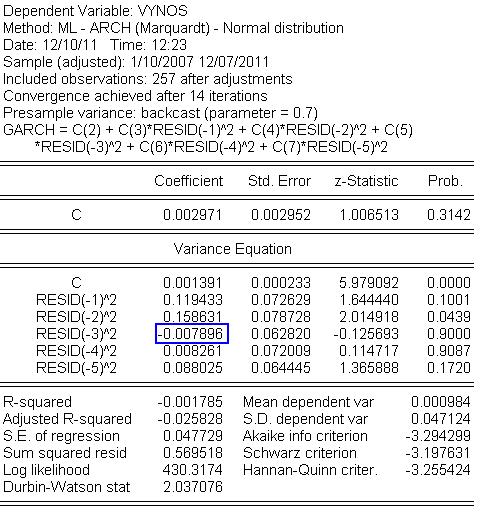

- Pri procesoch vyššieho rádu už vznikajú problémy aj s podmienkami na parametre - výstup pre ARCH(4):

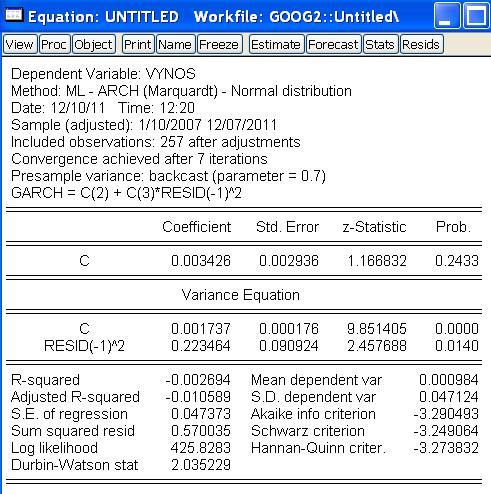

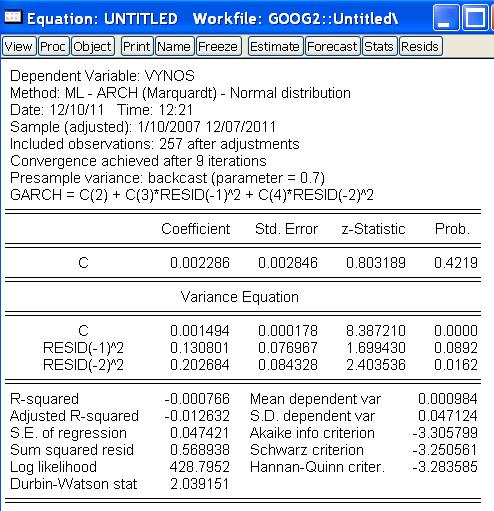

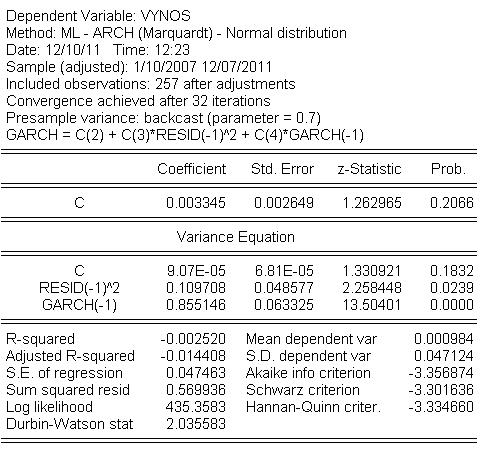

- Prejdeme na GARCH modely - odhadneme populárny GARCH(1,1):

- Ohraničenia na parametre sú splnené:

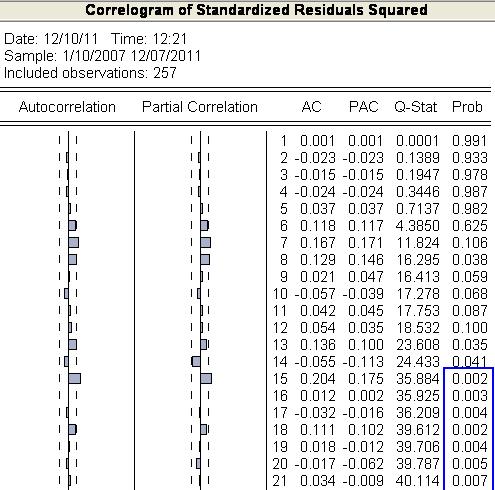

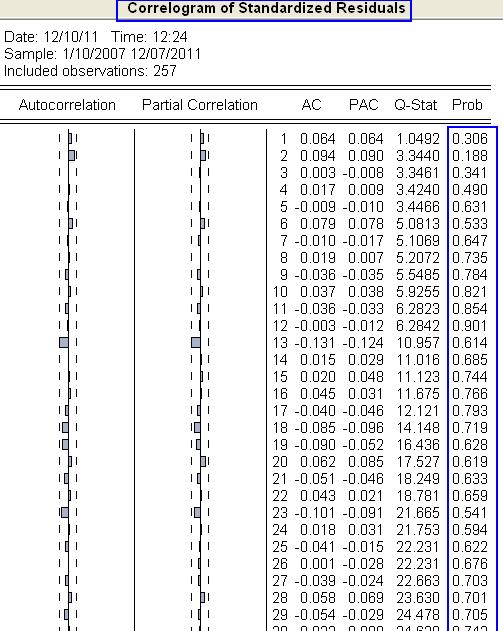

- Korelogram rezíduí je v poriadku:

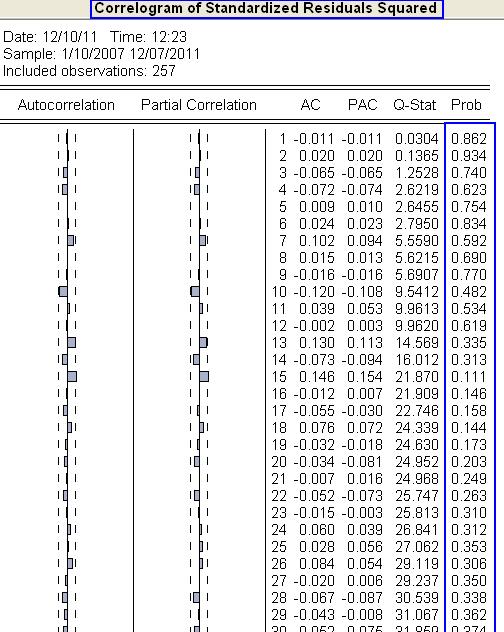

- Korelogram druhých mocnín rezíduí tiež:

- Ohraničenia na parametre sú splnené:

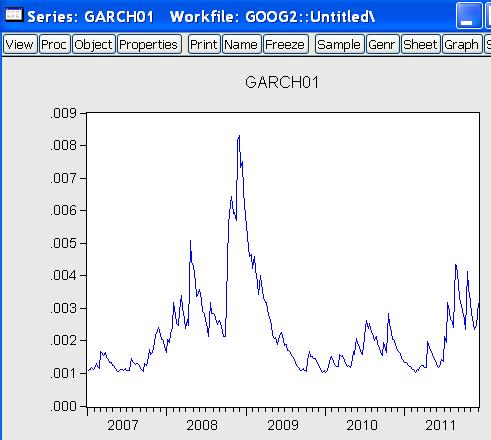

:: Odhadnutá disperzia ::

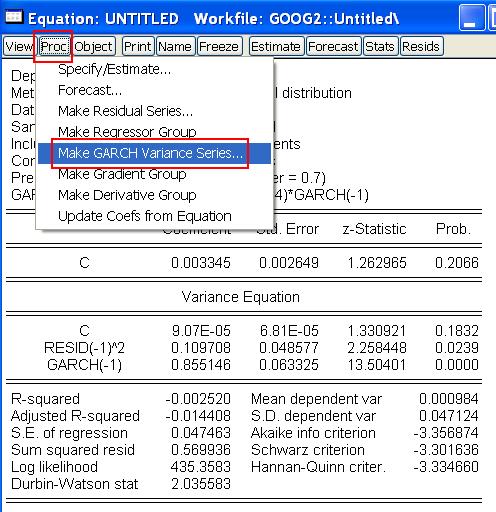

- Budeme pracovať s GARCH(1,1) modelom:

- V okne s odhadnutou rovnicou klikneme na Proc, odkiaľ vyberieme Make GARCH variance series

a zadáme názov premennej, do ktorej sa majú tieto variancie uložiť:

- Dostaneme:

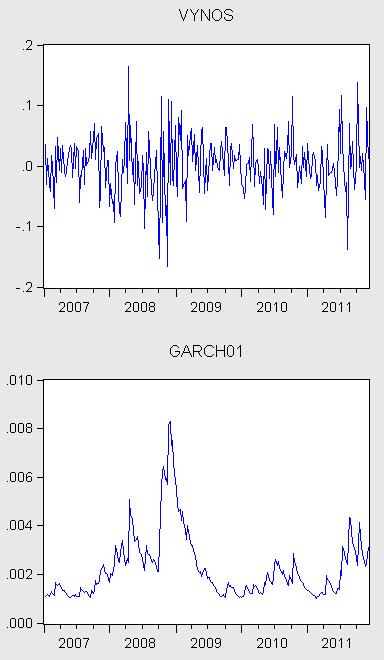

- Môžeme teraz porovnať priebeh tejto disperzie s vývojom výnosov - vidíme, ako sa zhodujú stabilné obdobia s malou odhadnutou varianciou a nestabilné obdobia s veľkou.

Cvičenia z časových radov, FMFI UK Bratislava, 2010.

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/