Popis dát (z uvedenej stránky)

Income and Expenditure Data. 100 Cross Section Observations Source: Greene (1992) MDR = Number of derogatory reports Acc = Credit card application accepted (1=yes), Age = Age in years+ 12ths of a year, Income = Income, divided by 10,000 , Avgexp = Avg. monthly credit card expenditure, Ownrent = OwnRent, individual owns (1) or rents (0) home. Selfempl = Self employed (1=yes, 0=no)

Na odhad použijeme iba tie dáta, ktoré majú nenulovú hodnotu premennej avgexp.

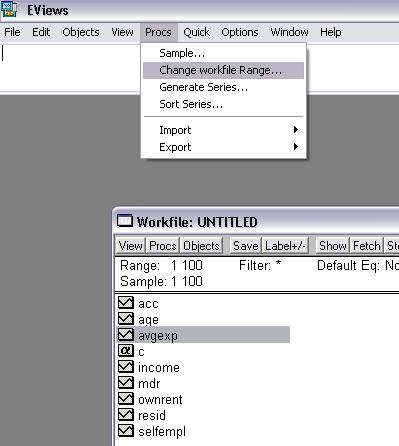

Najskôr teda zoradíme dáta podľa premennej Avginc. V menu zvolíme Procs - Sort Series

Zobrazíme usporiadané dáta:

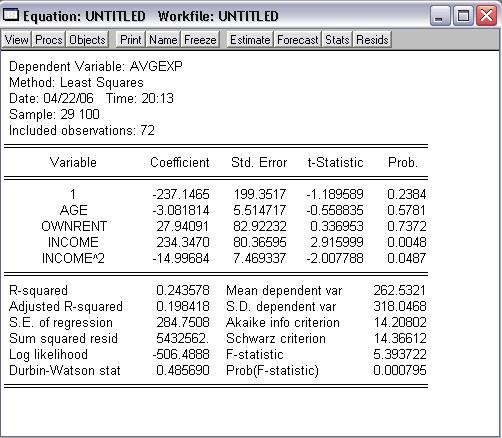

Model

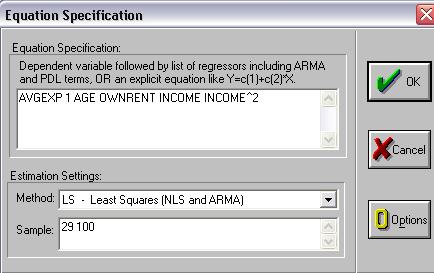

Úprava dát a odhad modelu

Načítame dáta do EVviews. (Postup je na stránke cvičení z predchádzajúceho školského roka: tu.)

Na odhad použijeme iba dáta s nenulovú hodnotou premennej avgexp,

preto zo súboru vylúčime dáta s nulovou hodnotou tejto premennej.

Obr. 1: Zoradenie dát

Obr. 2: Zoradenie dát

Obr. 3: Zoradené dáta

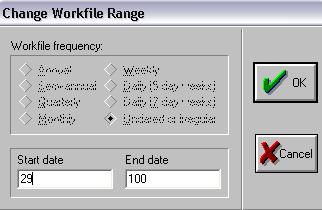

Obr. 4: Zmena rozsahu dát

Obr. 5: Zmena rozsahu dát

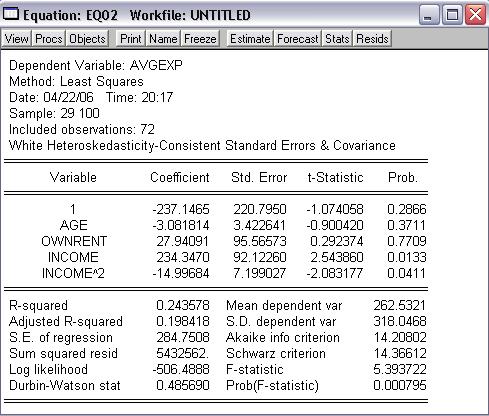

Obr. 6: Regresia

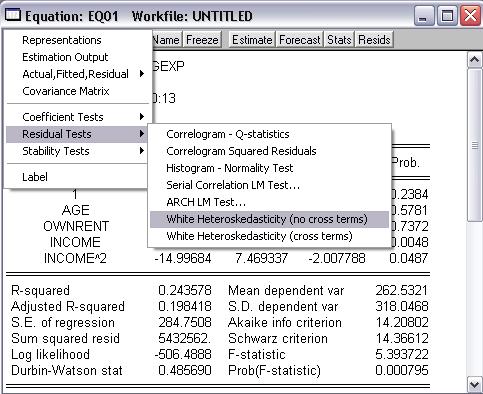

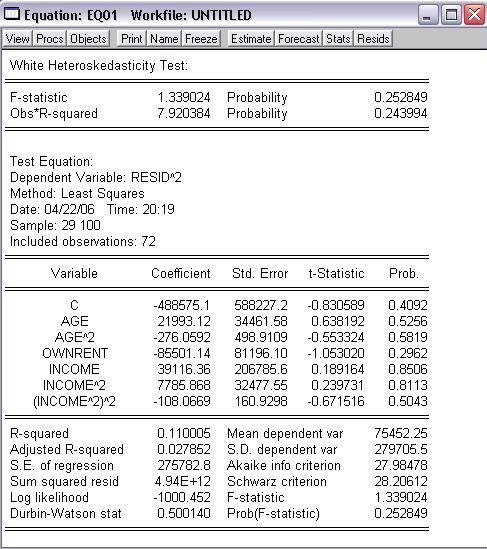

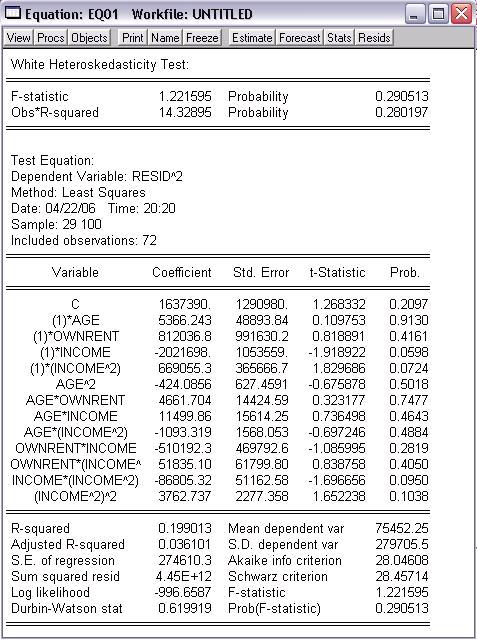

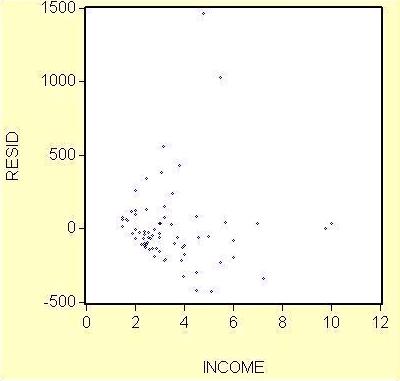

Podozrenie na heteroskedasticitu

Intuitívna prestava o náhodných odchýlkach ε od strednej hodnoty danej vysvetľujúcimi premennými:

Vytvoríme graf, ktorý bude mať na osi x hodnoty premennej, o ktorej si myslíme, že spôsobuje rozdiely vo variancii ε (t.j. income) a na osi y rezíduá.

Obr. 7: Graf závislosti rezíduí od premennej income