Cvičenie 5: Závislosť ceny opcie od parametrov. Put opcie

Závislosť ceny call opcie od volatility akcie

- Na predchádzajúcom cvičení a v DÚ: graf závislosti, ekonomická interpretácia.

- Dokážeme uvedenú monotónnu závislosť analyticky - vypočítame deriváciu a určíme jej znamienko (Derivácia distibučnej funkcie je funkcia hustoty)

- Aká je limita ceny opcie, ak volatilita ide do nekonečna? (Hypotéza na základe grafu a analytický dôkaz.)

- Aká je limita ceny opcie, ak volatilita ide k nule? (Hypotéza na základe grafu a analytický dôkaz.) Prečo je logické, že táto limita závisí od vzťahu aktuálnej ceny akcie a expiračnej ceny?

Závislosť ceny call opcie od ceny akcie

-

Na základe grafu môžeme vysloviť niekoľko hypotéz:

- V je rastúca funkcia S

- Ak S

0, tak V0.

0, tak V0.

- Ak S

, tak sa cena opcie približuje k payoff diagramu, takže by mohlo platiť

, tak sa cena opcie približuje k payoff diagramu, takže by mohlo platiť

- Ekonomická interpretácia:

- Ak sa cena akcie blíži k nule, znižuje sa pravdepodobnosť, že opciu uplatníme - opcia sa stáva bezcennou.

- Ak S, tak

- Opcia sa zrejme bude realizovať, teda v čase expirácie dostaneme akciu a zaplatíme E, po odúročení tejto platby na súčasnú hodnotu vyslovíme hypotézu

- Taká istá úvaha ako predtým, len dodáme, že pre S je E (aj súčasná hodnota) zanedbateľná, takže očakávame

- Ak je vyššia súčasná cena akcie, zvyšuje sa pravdepodobnosť, že ju uplatníme a dosiahneme zisk. Rovnako sa zvyšuje pravdepodobnosť vysokých cien akcie, a teda vysokého zisku z realizácie opcie.

- Matematicky:

- Vypočítame limitu V pre S - ukážeme, že sa rovná 0.

- Platia všetky tri navrhnuté aproximácie pre S. Graficky vidíme, že sa líšia kvalitou aproximácie pre konečné hodnoty S.

- Derivácia V podľa S je N(d1), čo je vždy kladné číslo. Teda V je rastúcou funkciou premennou S.

Závislosť ceny call opcie od expiračnej ceny

- V poslednej úlohe: graf závislosti

- Teraz: výpočet derivácie, jej znamienko.

Závislosť ceny call opcie od času do expirácie

Úlohy:

- Graf závislosti: čas do expirácie na x-ovej osi, cena opcie na y-ovej osi

- Výpočet derivácie, jej znamienko.

Závislosť ceny call opcie od úrokovej miery

Úlohy:

- Graf závislosti: úroková miera na x-ovej osi, cena opcie na y-ovej osi

- Výpočet derivácie, jej znamienko.

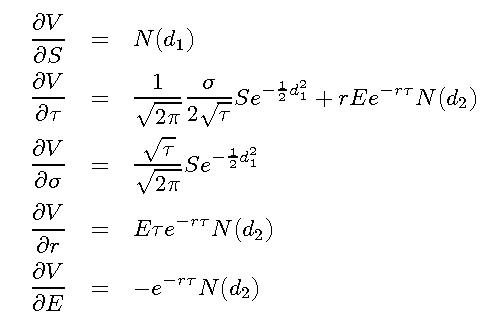

Výsledky derivovania

Put opcie

- Call-put parita:

- Uvažujme portfólio zložené z mínus jednej call opcie, jednej put opcie (na tú istú akciu, s rovnakou expiračnou cenou E a rovnakým expiračným časom) a jednej príslušnej akcie.

- V čase expirácie je hodnota portfólia E.

- Preto ak do expirácie zostáva čas

, hodnota portfólia je

, hodnota portfólia je  - cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- Nakreslite cenu put opcie v závislosti od aktuálnej ceny akcie pre zvolené hodnoty parametrov.

- Vypočítajte limitu ceny put opcie pre S a pre S0.

- Dokážte, že graf ceny put opcie v závislosti od aktuálnej ceny akcie vždy pretne payoff diagram.

- Ako závisí cena put opcie od parametrov?

Cvičenia z finančných derivátov

Beáta Stehlíková, 2007