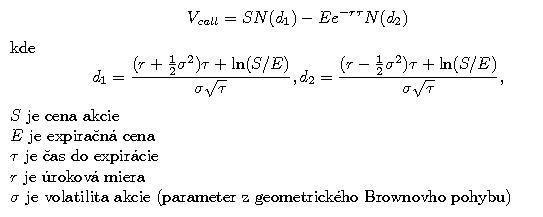

|

Cvičenie 1 Vypočítajte pomocou Black-Scholesovho vzorca cenu call opcie, ktorej expiračná cena je 100 USD, ak do expirácie zostáva pol roka. Aktuálna cena akcie je 90 USD, volatilita je 0.25. Úroková miera je 3.5 percenta. |

Cvičenie 2

|

0, tak V0.

0, tak V0.

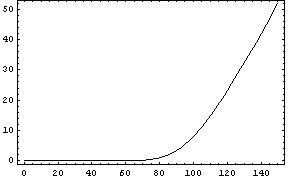

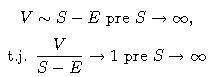

, tak sa cena opcie pribliuje k payoff diagramu, takže by mohlo platiť

, tak sa cena opcie pribliuje k payoff diagramu, takže by mohlo platiť

, tak

, tak

je E (aj súčasná hodnota) zanedbateľná, take očakávame

je E (aj súčasná hodnota) zanedbateľná, take očakávame

- ukážeme, že sa rovná 0.

(vypočítame limity). Graficky vidíme, že sa líšia kvalitou aproximácie pre konečné hodnoty S.

- ukážeme, že sa rovná 0.

(vypočítame limity). Graficky vidíme, že sa líšia kvalitou aproximácie pre konečné hodnoty S.

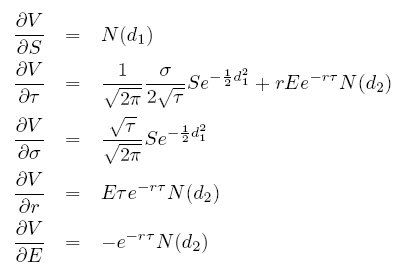

Derivácie:

|

Cvičenie 2 Závislosť od ostatných parametrov (rastúcosť/klesajúcosť) - graficky, výpočet, interpretácia. Parametre:

|

|

Cvičenie 3 Vypočítajte limitu ceny call opcie, ak

|

, hodnota portfólia je

, hodnota portfólia je  - cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- cenu callu poznáme, takže môžeme vyjadriť cenu putu.