Domáca úloha 2

-

(5 bodov)

Dokážte, že cena put opcie je konvexnou funkciou expiračnej ceny E.

-

(5 bodov)

Dokážte (pri označení z cvičenia), že pre

E2

E1

platí

E1

platí

(E2-E1) exp(-r  )

c(S,,E1)-

c(S,,E2)

)

c(S,,E1)-

c(S,,E2)

- (5 bodov)

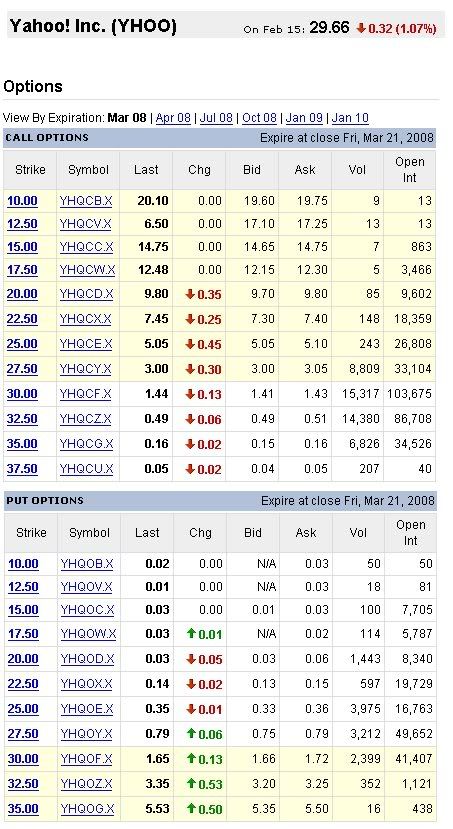

Budeme pracovať s opciami na akcie Yahoo, ktoré boli dostupné 15.2.2008.

Zostavte stratégiu kombináciou dostupných call a put akcií.

- Vysvetlite vašu stratégiu pri nákupe a predaji opcií. Na čom je založené vaše očakávanie o vývoji akcie počas nasledujúceho mesiaca?

- Nakreslite payoff a profit vašej stratégie v závislosti od toho, aká bude cena akcie v čase expirácie opcií. Pri akej cene bude vaša stratégia zisková?

Bonus: (2 body k výslednému hodnoteniu z cvičení)

Tieto body dostane ten, koho stratégia bude najúspešnejšia, t.j. kto dosiahne najvyšší percentuálny zisk vzhžadom na začiatočnú investíciu. (Ak bude takýchto stratégií viac, body sa rozdelia.)

Stratégie budú zverejnené na stránke. Ak chcete mať v zozname stratégií namiesto vášho mena nejaký nick, napíšte to k riešeniu úlohy.