Náhodné procesy, modelovanie cien akcií

:: Stochastický vývoj finančných veličín ::

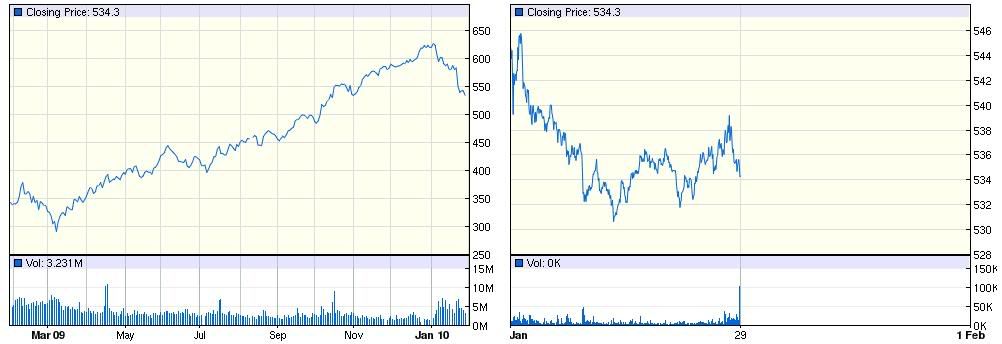

Z priebehov cien akcií (ako aj iných finančných veličín - úrokových mier, výmenných kurzov, ...) vidíme, že ich priebeh sa nedá popísať deterministickou funkciou. Preto sa na ich modelovanie používajú náhodné procesy.Vľavo: trend (vývoj ceny počas posledného roka), vpravo: fluktuácie (vývoj ceny počas jedného dňa):

Zdroj: http://finance.google.com

:: Wienerov proces a Brownov pohyb ::

-

Základným náhodným procesom, z ktorého sú ostatné odvodené, je Wienerov proces. Pripomeňme si jeho definíciu:

Systém X(t) náhodných premenných sa nazýva Wienerov proces, ak- prírastky

X(t+

) - X(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

) - X(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

- pre každé delenie 0 = t0 < t1 < ... < tn sú prírastky Xti+1 - Xti nezávislé náhodné premenné s parametrami podľa predchádzajúceho bodu,

- X(0)=0,

- trajektórie sú spojité.

- prírastky

X(t+

-

Ako získame realizáciu Wienerovho procesu?

- Budeme generovať aproximáciu - hodnoty v diskrétnych bodoch typu (čas, hodnota), ktoré pospájame.

- Hodnoty budú v bodoch 0,,2, . . ., kde je dostatočne malý časový krok.

- Hodnota v čase 0 je 0.

- Prírastok na intervale [k, (k + 1)] je náhodná premenná s nulovou strednou hodnotou

a varianciou .

V Matlabe:

%------------------------------- % SIMULACIA WIENEROVHO PROCESU %------------------------------- T=1; % do casu T dt=0.001; % casovy krok dt t=(0:dt:T) % vektor casov, v ktorych generujeme hodnoty procesu n=length(t); w(1)=0; % Wienerov proces zacina z nuly for i=1:n-1 % prvu hodnotu mame, potrebujeme zvysnych n-1 dw=sqrt(dt)*randn; % prirastok dw; randn ~ N(0,1) => dw ~ N(0,dt) w(i+1)=w(i)+dw; % nova hodnota = povodna + prirastok end; plot(t,w); % vykreslime priebeh

Poznamenajme, že na zrýchlenie výpočtov v Matlabe sa dajú využiť funkcie pre prácu s vektormi (namiesto cyklov):

%---------------------------------------- % RYCHLEJSIA SIMULACIA WIENEROVHO PROCESU %---------------------------------------- T=1; % do casu T dt=0.001; % casovy krok dt t=(0:dt:T) % vektor casov, v ktorych generujeme hodnoty procesu n=length(t); dw=sqrt(dt)*randn(n-1,1); % vektor prirastkov - nezavisle N(0,dt) w=[0;cumsum(dw)]; % zaciname z nuly, dalek kumulativne sucty prirastkov plot(t,w); % vykreslime priebeh

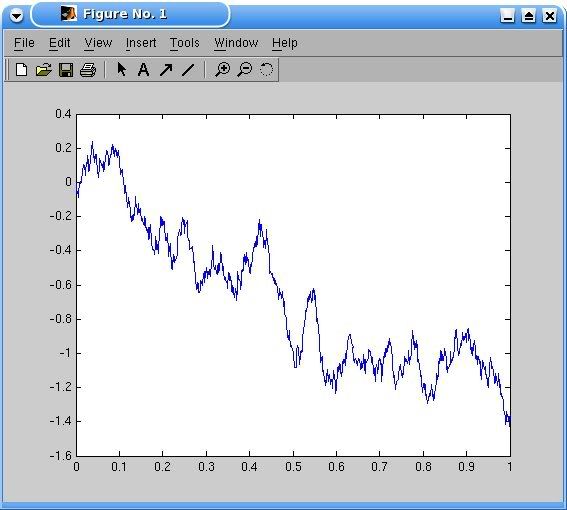

Ukážka výstupu:

-

Ak k násobku Wienerovho procesu pridáme lineárny trend:

dostávame proces, ktorý sa nazýva Brownov pohyb. Ak je parameter

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

:: Cvičenia (1) ::

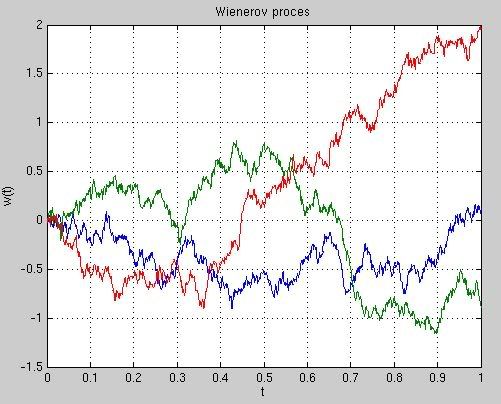

- Nakreslite do jedného grafu niekoľko realizácií Wienerovho procesu.

Ukážka výstupu:

- Nech W je Wienerov proces. Nájdite pravdepodobnostné rozdelenie W(t).

Návod: Wienerov proces začína v nule, takže W(t) = W(t) - W(0).

- Nájdite pravdepodobnostné rozdelenie Brownovho procesu v čase t.

- Nakreslite do jedného grafu niekoľko realizácií Brownovho pohybu.

Ukážka výstupu:

Ako závisí typický priebeh procesu od parametrov?

- Nech W je Wienerov proces. Nájdite pravdepodobnostné rozdelenie náhodnej premennej W(2) + W(3).

Návod: Napíšte túto náhodnú premennú ako lineárnu kombináciu nezávislých prírastkov. K dispozícii máme časy 2, 3 a 0 (vtedy je hodnota procesu nulová), takže pôjde zrejme o prírastky W(3) - W(2) a W(2) - W(0).

- Nech W je Wienerov proces a nech s < t. Vypočítajte kovarianciu W(s) a W(t).

Návod: Použite podobný postup ako v predchádzajúcom príklade.

- Nech W je Wienerov proces. Nájdite pravdepodobnostné rozdelenie náhodného vektora (W(1), W(3)).

:: Geometrický Brownov pohyb ::

- Nech w je Wienerov proces. Potom geometrický Brownov pohyb je proces definovaný vzťahom

Hodnota x0 predstavuje hodnotu procesu v čase 0.

-

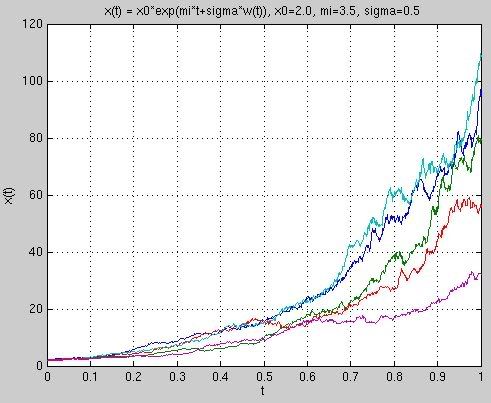

Ukážka trajektórií geometrického Brownovho pohybu:

- Pripomeňme si definíciu a základné vlastnosti lognormálneho rozdelenia:

- Náhodná premenná X má lognormálne rozdelenie, ak náhodná premenná ln(X) má normálne rozdelenie

.

.

- Hustota náhodnej premennej X s lognormálnym rozdelením je

- Stredná hodnota a disperzia náhodnej premennej X s lognormálnym rozdelením je

- Náhodná premenná X má lognormálne rozdelenie, ak náhodná premenná ln(X) má normálne rozdelenie

:: Cvičenia (2) ::

- Ukážte, že hodnota geometrického Brownovho pohybu v čase t je náhodná premenná s lognormálnym rozdelením. Aké sú parametre tohto rozdelenia? Aká je stredná hodnota geometrického Brownovho pohybu v čase t ?

- Uvažujme geometrický Brownov pohyb z predchádzajúceho obrázku, t. j. x(t)=2*exp(3.5t+0.5w(t)), kde w je Wienerov proces. Zostrojte podobný obrázok s grafmi niekoľkých realizácií procesu a pridajte doňho aj strednú hodnotu.

:: Modelovanie cien akcií pomocou geometrického Brownovho pohybu ::

-

Cenu akcie S modelujeme geometrickým Brownovym pohybom:

-

Na výpočet výnosov sa používa veličina

pričom posledná aproximácia vyplýva z toho, že

-

Ak sa cena akcie S riadi geometrickým Brownovym pohybom, tak pre výnosy dostávame

teda výnosy sú nezávislé náhodné premenné s normálnym rozdelením a uvedenými parametrami.

- Ako získať parametre geometrického Brownovho pohybu z dát - odhadom parametrov normálneho rozdelenia z výnosov.

:: Cvičenia (3) ::

- Predpokladajme, že cena akcie sa riadi geometrickým Brownovym pohybom s parametrami

. Vypočítajte strednú hodnotu ceny akcie o pol roka, ak jej dnešná cena je 125 USD.

. Vypočítajte strednú hodnotu ceny akcie o pol roka, ak jej dnešná cena je 125 USD.

- Stiahnite si dáta o vývoji ceny vybranej akcie (http://finance.google.com, http://finance.yahoo.com) so zvolenou frekvenciou a časovým intervalom. Modelujte tento vývoj geometrickým Brownovym pohybom.

- Odhadnite jeho parametre.

- Aká je stredná hodnota ročného výnosu?

- Aká je pravdepodobnosť, že ročný výnos bude kladný?

- Aká je pravdepodobnosť, že o pol roka bude cena akcie menšia ako 80 percent dnešnej ceny?

:: Ďalšie príklady na precvičenie ::

Vo všetkých úlohách označuje w(t) Wienerov proces.-

Priraďte nasledovné procesy ich simuláciám na grafe:

- x1(t) = 5 + 2t + 3w(t),

- x2(t) = - 2t + w(t),

- x3(t) = 5 + 2t + w(t),

- x4(t) = 2t + w(t).

- Nájdite pravdepodobnostné rozdelenie nasledovných hodnôt:

- w(4)-w(2),

- w(2),

- 3+w(3),

- w(2)-2w(1).

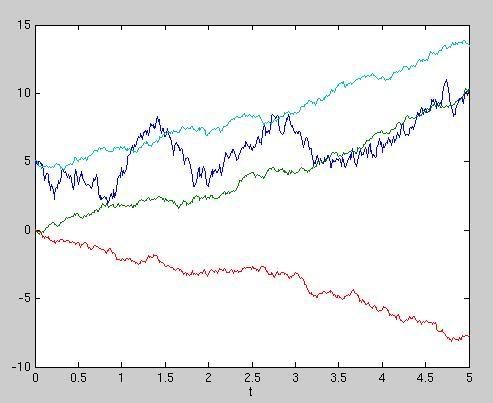

- Definujme náhodný proces

. Vypočítajte jeho strednú hodnotu a disperziu v čase t.

. Vypočítajte jeho strednú hodnotu a disperziu v čase t.

- Pomocou Wienerovho procesu W definujme nový náhodný proces vzťahom Dokážte, že je to tiež Wienerov proces.

Návod: Treba overiť vlastnosti Wienerovho procesu z definície.

- Pre t z intervalu [0,1] definujme proces

.

.

- Vygenerujte niekoľko jeho trajektórií a zakreslite ich do grafu.

- Vypočítajte jeho strednú hodnotu v čase t

- Vypočítajte kovarianciu medzi jeho hodnotami v časoch t a s.

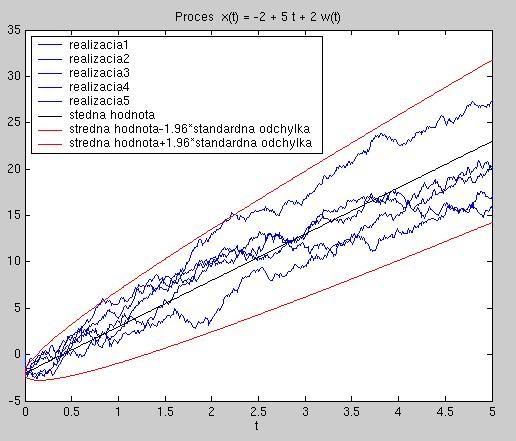

- Uvažujme proces

x(t) = 2 - 5 t + 2 w(t). Zobrazte do jedného grafu:

- päť realizácií

- strednú hodnototu procesu

- strednú hodnotu +/- 1.96*štandardnú odchýlku (t.j. 95 percentný interval spoľahlivosti)

Ukážka možného výstupu:

-

Predpokladajme, že cena akcie sa riadi geometrickým Brownovym pohybom s parametrami . Dnešná cena akcie je 250 USD.

- Nakreslite graf hustoty ceny akcie o rok. Vypočítajte jej strednú hodnotu.

- Aká je stredná hodnota mesačného výnosu?

- Aká je pravdepodobnosť, že mesačný výnos bude kladný?

- Aká je pravdepodobnosť, že o dva mesiace bude cena akcie z intervalu [270, 280]?

- Čo si myslíte, čo je na obrázku na obale tejto knihy?

Beáta Stehlíková (www)

Cvičenia z finančných derivátov, FMFI UK Bratislava, LS 2009/2010