Lelandov model (zahrnutie transakčných nákladov)

:: Lelandov model (zahrnutie transakčných nákladov) ::

- Lelandov model (Hayne E. Leland: Option Pricing and Replication with Transactions Costs, 1985)

- Bid a ask cena akcie: Sbid, Sask - definujeme

- S=(Sbid + Sask)/2

- c=(Sask - Sbid)/S

- Transakčné náklady na jednu transakciu: (c/2)S

- Aké by malo byť c? Zrátajme si na ukážku, čomu sa rovná pre tieto akcie: (Ide o bid a ask ceny iba v jednom konkrétnom okamihu, pre presnejší odhad by sme potrebovali viac dát.)

- PDR pre ceny derivátov:

- Replikačné portfólio v Black-Scholesovom modeli: 1 opcia,

, akcií spojité obchodovanie.

, akcií spojité obchodovanie.

- V prípade transakčných nákladov: 1 opcia, akcií, portfólio meníme v intervaloch dĺžky

, počet transakcií je

, počet transakcií je

- Zmena hodnoty portfólia:

- Na cvičení odvodíme rovnicu:

- Replikačné portfólio v Black-Scholesovom modeli: 1 opcia,

- Pre call a put opciu:

- Definujeme Lelandovo číslo

- Pre Lelandovo číslo z intervalu (0,1) dostávame cenu call,

resp. put opcie pomocou Black-Scholesovho vzorca s upravenou

volatilitou:

Dôkaz: dosadíme do rovnice, využujeme, že cena call a put opcie v Black-Scholesovom modeli je konvexná funkcia premennej S.

- Definujeme Lelandovo číslo

:: Cvičenia (1) ::

- Dokážte, že prítomnosť transakčných nákladov znižuje cenu opcie.

- Napíšte funkciu, ktorá počíta hodnotu Lelandovho čísla (v závislosti of volatility akcie, konštanty c, intervalu medzi dvoma zaisteniami portfólia). Napíšte funkciu, ktorá overí podmienku, že Lelandovo číslo je z intervalu (0,1). Ak je splnená, vypočíta hodnotu call a put opcie za prítomnosti transakčných nákladov (parametre: cena akcie, expiračná cena, volatilita, čas do expirácie, úroková miera, konštanta c, interval medzi dvoma zaisteniami portfólia).

- Zvoľte si parametre akcie a opcie, a úrokovú mieru - vstupy potrebné do Lelandovho modelu. Aké časy medzi dvoma zmenami portfólia sú prípustné? Pre jeden z nich vypočítajte cenu opcie a porovnajte ju s Black-Scholesovou cenou.

:: Modelovanie bid-ask spreadov pomocou Lelandovho modelu ::

- Cenu z predchádzajúceho odvodenia môžeme považovať za ponuku na kúpu opcie.

- Ak chceme odvodiť ponuku na predaj, uvažujeme portfólio, v ktorom dlhujeme jednu opciu. Toto portfólio hedžujeme. Rovnakým postupom dostaneme:

- Cenu call, resp. put opcie znovu dostaneme pomocou Black-Scholesovho vzorca, pričom upravená volatilita je:

- To znamená, že upravené volatility sú:

a rozdiel medzi ask a bid cenou je

- Tieto výsledky nám umožňujú odhadnúť parametre modelu z dát:

- Vypočítame implikované bid a ask volatility

a

a  z bid a ask ceny opcie:

z bid a ask ceny opcie:

- Riešením sústavy rovníc vypočítame parametre

(implikovaná volatilita), Le:

(implikovaná volatilita), Le:

- Z bid a ask ceny akcie vypočítame konštantu c z Lelandovho modelu.

- Nakoniec vypočítame implikovaný čas medzi dvoma prerovnaniami porfólia pri hedžingu opcie:

- Vypočítame implikované bid a ask volatility

:: Cvičenia (2) ::

-

Použite uvedený postup na odhad parametrov Lelandovho modelu pomocou niektorej z nasledovných call opcií (dáta sú zo 17. marca 2010):

:: Poznámky ::

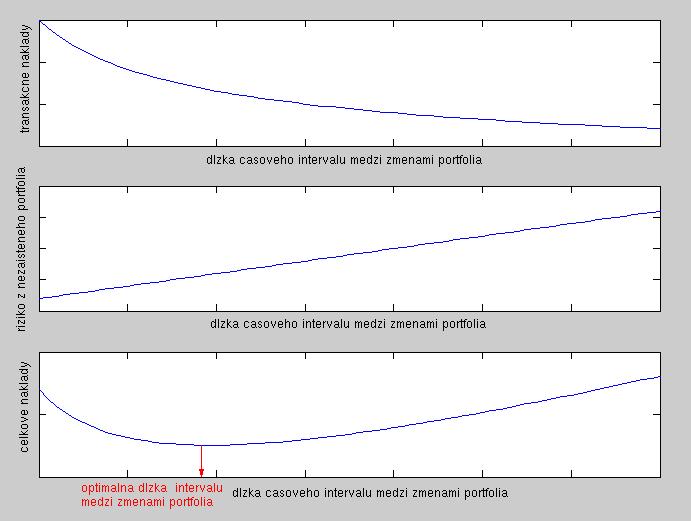

- Ako voliť dĺžku intervalu medzi dvoma nasledujúcimi zmenami portfólia? Existujú modely (RAPM - Risk Adjusted Pricing Methodology), ktoré berú do úvahy dve veci:

- transakčné náklady - tie sa klesajú, keď rastie dĺžka časového intervalu medzi dvoma nasledujúcimi zmenami portfólia

- riziko z nezabezpečeného portfólia - ak rastie dĺžka tohto časového intervalu, vzniká stále väčšie riziko z výkyvov cien na trhu, keďže naše portfólio sa vzďaľuje od replikačného portfólia zo spojitého modelu

-

Rovnica na oceňoavanie derivátov v Lelandovom modeli s transakčnými nákladmi

nie je lineárna. To znamená, že napríklad súčet, rozdiel, alebo nejaká iná kombinácia riešení už nie je riešením. Z toho vyplýva, že cena kombinovaných stratégií sa už nedá vypočítať tak, že oceníme každú opciu zvlášť a výsledok zložíme. (To sa dá len pri lineárnych rovniciach, ako je napríklad pôvodná Black-Scholesova rovnica.) Nemožnosť takéhoto výpočtu sa dá vidieť aj z nasledovnej úvahy:

Ak oceníme každú opciu samostatne, zarátavame tak transakčné náklady vznikajúce z udržiavania každého replikačného portfólia zvlášť. Ak nemáme transakčné náklady, nevadí, že udržiavame akoby dve replikačné portfóliá. Môže sa stať, že v jednom akcie kupujeme a v druhom predávame. Žiadne náklady z toho však nevznikajú. V prípade transakčných nákladov to už nie je pravda. Vtedy treba portfólio uvažovať ako celok, a v prípade uvedenej situácie nerobiť zbytočné transakcie.

:: Ďalšie príklady na precvičenie ::

- [Vzorová písomka, 2009]

- [Písomka, 2009]

Poznámka: Teraz sme na cvičení pracovali s opciami firmy AMZN, takže pri riešení tejto úlohy si vyberte niektorú z týchto put opcií.

- Uvažujme rozdiel bid a ask ceny opcie ako funkciu ceny akcie S. (Ostatné parametre - volatilita akcie, parameter c charakterizujúci transakčné náklady, úroková miera, expiračná cena a čas expirácie opcie - sú konštantné).

- Znazornite graficky tento rozdiel pre zvolené hodnoty parametrov.

- Pre akú cenu akcie je tento rozdiel maximálny? Vypočítajte analyticky pre všeobecné hodnoty parametrov.

Beáta Stehlíková (www)

Cvičenia z finančných derivátov, FMFI UK Bratislava, LS 2009/2010