Numerické riešenie Black-Scholesovej PDR (II.)

:: Konvergencia Gauss-Seidelovej metódy ::

- Na výpočet riešenia sústavy lineárnych rovníc sme použili Gauss-Seidelovu metódu.

- Ak je matica sústavy diagonálne dominantná, Gauss-Seidelova metóda konverguje k riešeniu pre ľubovoľný štartovací bod.

- Vidíme, že matica z našej úlohy je diagonálne dominantná.

:: Rýchlosť konvergencie metódy ::

- Najskôr si pripomeňme, čo je to spektrálny polomer matice a ako súvisí s maticovými normami:

- Spektrálny polomer je maximum z absolútnych hodnôt vlastných čísel matice:

- Pre maticovú normu platí:

Túto vlastnosť si numericky vyskúšame v Matlabe:

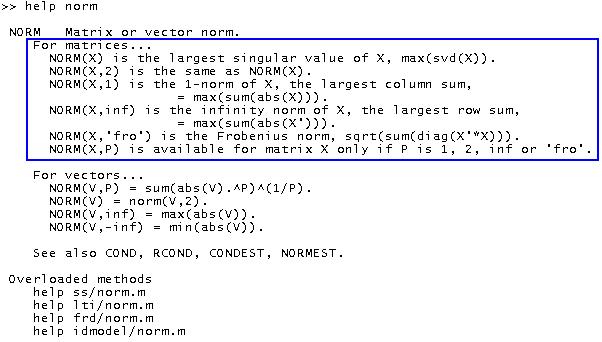

- Maticové normy v Matlabe:

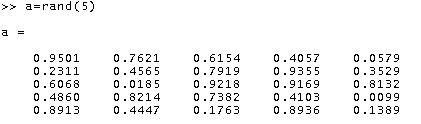

- Pre maticu, ktorú si vytvoríme - napríklad náhodnú:

teda vieme vypočítať spektrálny polomer

a počítať normy jej mocnín. Pre 1-normu dostaneme:

- Zopakujte pre inú maticu a/alebo inú normu.

- Maticové normy v Matlabe:

- Pre k veľké teda máme:

- Spektrálny polomer je maximum z absolútnych hodnôt vlastných čísel matice:

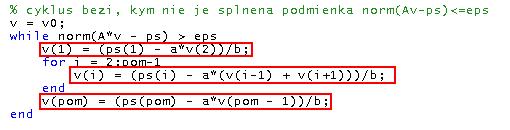

- Vrátime sa teraz k metódam riešenia sústavy rovníc. Metódu zapíšeme v tvare

a budeme počítať vzdialenosť n-tej iterácie od presného riešenia:

Spektrálny polomer matice T by teda mal byť menší ako 1 a čo najbližšie k nule.

Spektrálny polomer matice T by teda mal byť menší ako 1 a čo najbližšie k nule.

:: SOR (successive over relaxation) metóda

- Ako urýchliť konvergenciu Gauss-Seidelovej metódy?

- Modifikáciou Gauss-Seidelovej metódy je SOR (successive over relaxation) metóda:

Pre

=1, dostávame pôvodnú Gauss-Seidelovu metódu, > 1 - over-relaxation, < 1 - under-relaxation.

=1, dostávame pôvodnú Gauss-Seidelovu metódu, > 1 - over-relaxation, < 1 - under-relaxation.

-

Bez dôkazu uvedieme nasledovné tvrdenia týkajúce sa konvergencie tejto metódy:

- Nutnou podmienkou na to, aby SOR metóda konvergovala, je, že parameter je z intervalu (0,2)

- Pre sústavu, ktorú riešime pri numerickom riešení B-S rovnice, konverguje SOR metóda pre ľubovoľné z intervalu (0,2).

- Nutnou podmienkou na to, aby SOR metóda konvergovala, je, že parameter

- Ak túto maticu rozložíme na jej dolnú trojuholníkovú časť (L), hornú (U) a diagonálnu (D), tak SOR metódu môžeme napísať v tvare

kde

Optimálna voľba parametra

Optimálna voľba parametra teda závisí od spektrálneho polometru matice T. Ten závisí od parametrov modelu a delenia, ktoré sme použili.

teda závisí od spektrálneho polometru matice T. Ten závisí od parametrov modelu a delenia, ktoré sme použili.

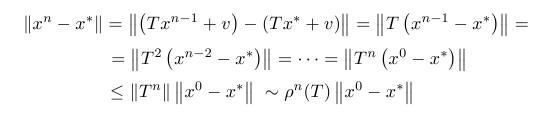

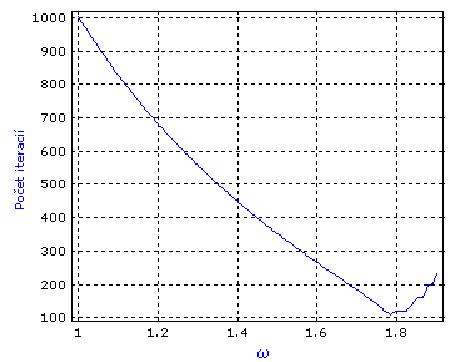

Ukážka:

- spektrálny polomer matice T v závislosti od parametra :

- počet iterácií potrebný na výpočet riešenia na jednej časovej vrstve:

- čas výpočtu v sekundách:

, by nebolo efektívne. Takéto grafy nám však dávajú predstavu o tom, ako tento parameter vplýva na konvergenciu. Prakticky zvolíme hodnotu zhruba medzi 1.5 a 1.9.

- spektrálny polomer matice T v závislosti od parametra

:: Cvičenie ::

Upravte funkciu gs.m tak, aby počítala zadanú sústavu SOR metňodou so zadaným parametrom .:

Použite ju na výpočet numerického riešenia ceny call opcie - hlavný program zostáva rovnaký, jediná zmena je, že namiesto funkcie gs voláte funkciu sor.

:: Ďalšie úlohy na precvičenie ::

- Naprogramujte numerický výpočet ceny put opcie. (Okrajové podmienky: ak je cena akcie S blízka nule, cena put opcie je približne E*exp(-r*tau)-S*exp(-D*tau), ak je cena akcie veľmi veľká, cena put opcie je blízka nule.)

-

Mali by ste dostať podobné grafy ako sú vyššie na tejto stránke.

Beáta Stehlíková (www)

Cvičenia z finančných derivátov, FMFI UK Bratislava, LS 2009/2010