Náhodné procesy, modelovanie cien akcií

:: Stochastický vývoj finančných veličín ::

-

Z priebehov cien akcií (ako aj iných finančných veličín - úrokových mier, výmenných kurzov, ...) vidíme, že ich priebeh sa nedá popísať deterministickou funkciou. Preto sa na ich modelovanie používajú náhodné procesy.

-

Vľavo: trend (vývoj ceny počas piatich rokov), vpravo: fluktuácie (vývoj ceny počas niekoľkých hodín):

Zdroj: http://finance.google.com

Zdroj: http://finance.google.com

:: Wienerov proces a Brownov pohyb ::

-

Základným náhodným procesom, z ktorého sú ostatné odvodené, je Wienerov proces. Pripomeňme si jeho definíciu:

Náhodný proces {W(t), tĎalej bude w všade označovať Wienerov proces. 0} sa nazýva Wienerov proces, ak

0} sa nazýva Wienerov proces, ak

- prírastky

W(t+

) - W(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

) - W(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

- pre každé delenie 0 = t0

t1 ... tn sú prírastky

Wti+1 - Wti nezávislé náhodné premenné s parametrami podľa predchádzajúceho bodu,

t1 ... tn sú prírastky

Wti+1 - Wti nezávislé náhodné premenné s parametrami podľa predchádzajúceho bodu,

- W(0)=0,

- trajektórie sú spojité.

- prírastky

W(t+

-

Ako získame realizáciu Wienerovho procesu?

- Budeme generovať aproximáciu - hodnoty v diskrétnych bodoch typu (čas, hodnota), ktoré pospájame.

- Hodnoty budú v bodoch 0,,2, . . ., kde je dostatočne malý časový krok.

- Hodnota v čase 0 je 0.

- Prírastok na intervale [k, (k + 1)] je náhodná premenná s nulovou strednou hodnotou

a varianciou .

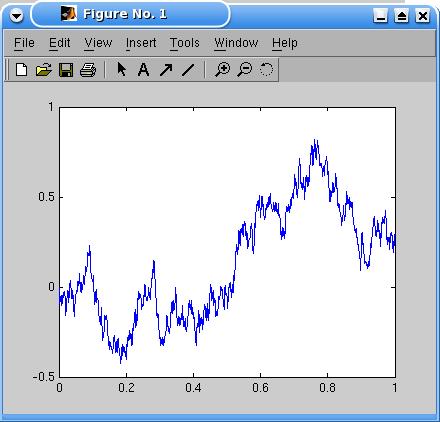

V Matlabe:

%------------------------------- % SIMULACIA WIENEROVHO PROCESU %------------------------------- T=1; % do casu T dt=0.001; % casovy krok dt t=(0:dt:T); % vektor casov, v ktorych generujeme hodnoty procesu n=length(t); w(1)=0; % Wienerov proces zacina z nuly for i=1:n-1 % prvu hodnotu mame, potrebujeme zvysnych n-1 dw=sqrt(dt)*randn; % prirastok dw; randn ~ N(0,1) => dw ~ N(0,dt) w(i+1)=w(i)+dw; % nova hodnota = povodna + prirastok end; plot(t,w); % vykreslime priebeh

Poznamenajme, že na zrýchlenie výpočtov v Matlabe sa dajú využiť funkcie pre prácu s vektormi (namiesto cyklov):

%------------------------------------------- % RYCHLEJSIA SIMULACIA WIENEROVHO PROCESU %------------------------------------------- T=1; % do casu T dt=0.001; % casovy krok dt t=(0:dt:T); % vektor casov, v ktorych generujeme hodnoty procesu n=length(t); dw=sqrt(dt)*randn(n-1,1); % vektor prirastkov - nezavisle N(0,dt) w=[0;cumsum(dw)]; % zaciname z nuly, dalej kumulativne sucty dw plot(t,w); % vykreslime priebeh

Ukážka výstupu:

-

Ak k násobku Wienerovho procesu pridáme lineárny trend:

dostávame proces, ktorý sa nazýva Brownov pohyb.

Ak je parameter

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

:: Cvičenia (1) ::

-

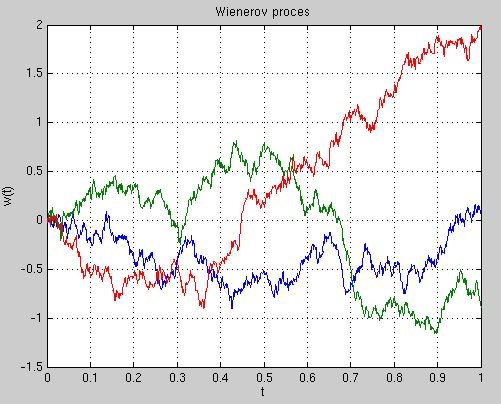

Nakreslite do jedného grafu niekoľko realizácií Wienerovho procesu.

Ukážka výstupu:

-

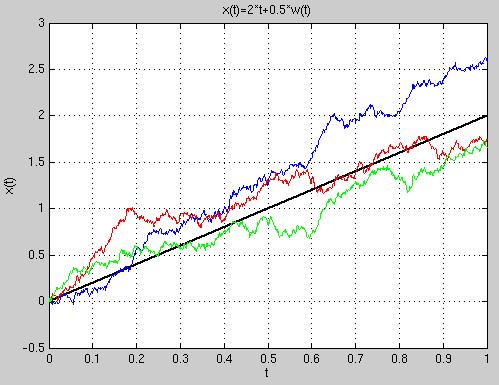

Nakreslite do jedného grafu niekoľko realizácií Brownovho pohybu so zvolenými parametrami. Do toho istého grafu zakreslite strednú hodnotu tohto procesu.

Ukážka výstupu:

- Priraďte procesy

- x1(t)=w(t)

- x2(t)=3*w(t)

- x3(t)=5+2*t+w(t)

- x4(t)=5+2*t+0.5*w(t)

- x5(t)=5-3*t+w(t)

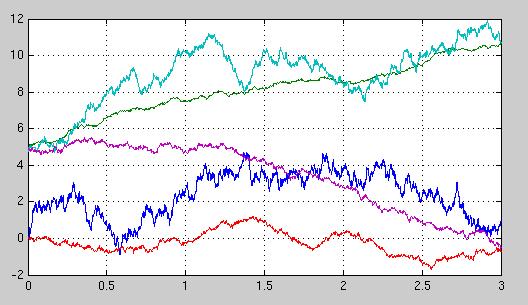

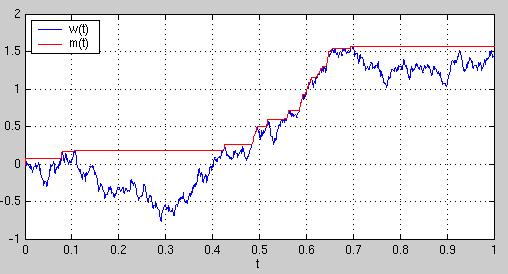

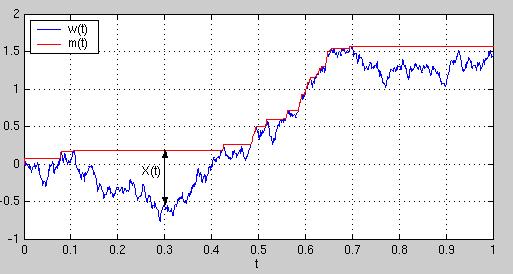

- Definujme proces m(t)=max(w(s), st), t. j. maximum Wienerovho procesu na intervale [0,t]. Zobrazte do jedného grafu trajektóriu Wienerovho procesu a trajektóriu procesu m(t) (počítaného z tejto realizácie Wienerovho procesu).

Ukážka výstupu:

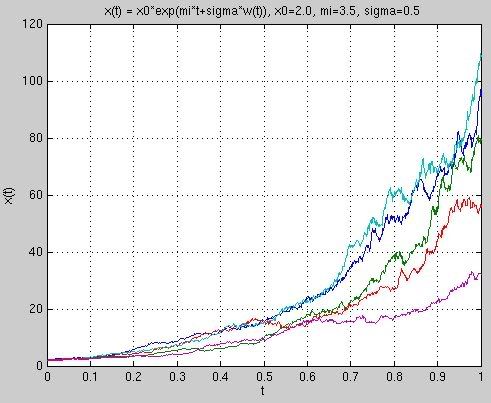

:: Geometrický Brownov pohyb ::

-

Geometrický Brownov pohyb je proces definovaný vzťahom

pričom x0 predstavuje hodnotu procesu v čase 0.

-

Ukážka trajektórií geometrického Brownovho pohybu:

:: Modelovanie cien akcií pomocou geometrického Brownovho pohybu ::

-

Cenu akcie S modelujeme geometrickým Brownovym pohybom:

-

Na výpočet výnosov sa používa veličina

pričom posledná aproximácia vyplýva z toho, že

-

Ak sa cena akcie S riadi geometrickým Brownovym pohybom, tak pre výnosy dostávame

teda výnosy sú nezávislé náhodné premenné s normálnym rozdelením a uvedenými parametrami.

- Ako získať parametre geometrického Brownovho pohybu z dát - odhadom parametrov normálneho rozdelenia z výnosov:

- Zo súboru goog.txt načítame dáta do Matlabu.

Ide o denné dáta cien akcie firmy Google v rokoch 2009 a 2010, na začiatku súboru sú najstaršie dáta.

s=load('goog.txt'); dt=1/252; % denne data, cas sa v modeli pocita v rokochPriebeh ceny je nasledovný:

- Definujeme výnosy - napríklad takto:

n=length(s); for i=1:n-1 v(i)=log(s(i+1)/s(i)); end; % alebo vektorovo namiesto cyklu: % v=log(s(2:n)./s(1:n-1));

- Vieme, že tieto výnosy majú normálne rozdelenie. Ďalej vieme, že strednú hodnotu normálneho rozdelenia odhadujeme aritmetickým priemerom a disperziu výberovou disperziou. Vypočítame teda priemer a výberovú disperziu vektora v - budú to odhady veličín

a

a

miDelta=mean(v); % odhad mi*dt s2Delta=var(v); % odhad (sigma^2)*dt

- Nakoniec vypočítame odhady samotných parametrov

a

a  :

:

mi=miDelta/dt; % odhad parametra mi sigma=sqrt(s2Delta/dt); % odhad parametra sigma

- Dostaneme:

>> mi mi = 0.3225 >> sigma sigma = 0.2877

- Zo súboru goog.txt načítame dáta do Matlabu.

Ide o denné dáta cien akcie firmy Google v rokoch 2009 a 2010, na začiatku súboru sú najstaršie dáta.

:: Black-Scholesov model a Monte Carlo simulácie ::

- Z finančnej matematiky poznáte Black-Scholesov model a oceňovanie derivátov pomocou rizikovo neutrálnej pravdepodobnosti a strednej hodnoty:

- Predpokladajme, že cena akcie S sa vyvíja podľa geometricého Brownovho pohybu

a že derivát má v čase expirácie T hodnotu

a že derivát má v čase expirácie T hodnotu  .

.

- Treba si uvedomiť, že dnešná cena derivátu nie je stredná hodnota (resp. odúročená stredná hodnota, ak úroková miera nie je nulová). Derivát nie je jednoduchá "stávka", v ktorej dostaneme , pričom S má určité pravdepodobnostné rozdelenie. Máme totiž možnosť obchodovať aj so samotnou akciou.

- Dá sa dokázať, že cena derivátu je odúročená stredná hodnota, ale pri inej - tzv. rizikovo neutrálnej - pravdepodobnostnej miere. Cena akcie sa aj pri tejto pravdepodobnosti riadi geometrickým Brownovym pohybom, ale namiesto driftu

máme

máme

, kde r je bezriziková úroková miera. Volatilita

, kde r je bezriziková úroková miera. Volatilita  zostáva rovnaká.

zostáva rovnaká.

- To znamená, že pre cenu

platí:

kde Q je spomínaná rizikovo neutrálna miera.

platí:

kde Q je spomínaná rizikovo neutrálna miera.

- Predpokladajme, že cena akcie S sa vyvíja podľa geometricého Brownovho pohybu

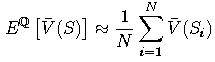

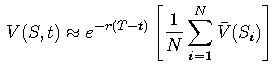

- Vieme, že strednú hodnotu náhodnej premennej môžeme aproximovať aritmetickým priemerov jej realizácií. Ak teda spravíme N simulácií vývoja ceny akcie a označíme Si cenu akcie v čase expirácie v i-tej simulácii, tak môžeme aproximovať strednú hodnotu

:

a takisto cenu derivatu:

:

a takisto cenu derivatu: Táto aproximácia konverguje k presnej cene derivátu, ak N ide do nekonečna.

Táto aproximácia konverguje k presnej cene derivátu, ak N ide do nekonečna.

- Vyskúšajme si to na príklade európskej call opcie.

- Zadajme parametre akcie a opcie, ktorú budeme oceňovať:

% PARAMETRE mi=0.35; % parameter z geom. BP sigma=0.30; % parameter z geom. BP s0=150; % aktualna cena akcie E=175; % expiracna cena opcie tau=1/2; % tau = T-t = cas do expiracie, t.j. pol roka r=0.01 % bezrizikova urokova miera, t.j. 1 percento

- V čase expirácie teda máme:

Z=randn; % N(0,1) wT=sqrt(tau)*Z; % Wienerov proces v case T % v RN miere, preto "r-0.5*sigma^2" namiesto "mi" sT=s0*exp((r-0.5*sigma^2)*tau+sigma*wT); % akcia v case T vT=max(0,sT-E); % opcia v case T

- Toto budeme opakovať v cykle a budeme počítať priebežnú hodnotu aproximácie ceny opcie:

N=10000; % pocet simulacii sum=0; % pomocna premenna na vypocet priemeru for i=1:N % ------------------------- % z predchadzajuceho bodu: Z=randn; wT=sqrt(tau)*Z; sT=s0*exp((r-0.5*sigma^2)*tau+sigma*wT); vT=max(0,sT-E); % ------------------------- sum=sum+vT; priemer=sum/i; % priemer z prvych i hodnot cena(i)=exp(-r*tau)*priemer; % aprox. na zaklade prvych i hodnot end;

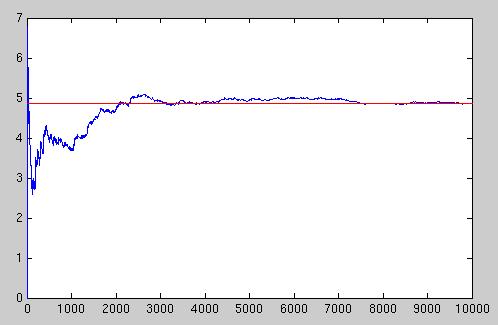

- Na oceňovanie európskej call opcie je známy explicitný vzorec, získané aproximácie teda môžeme porovnať s presnou hodnotou. Cena tejto konkrétnej call opcie je 4,8572 USD.

plot(cena); hold on; vPresne=4.8572; plot(vPresne*ones(1,N),'r');

Ukážka výstupu:

- Zadajme parametre akcie a opcie, ktorú budeme oceňovať:

:: Cvičenie (2) ::

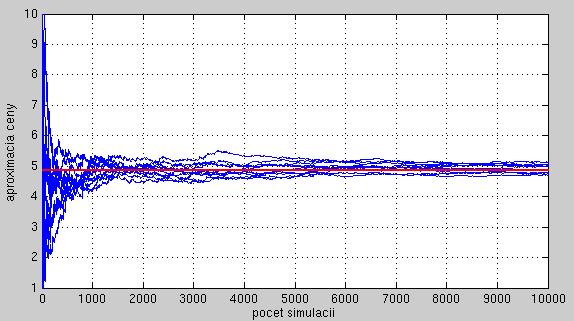

- Zopakujte simulácie viackrát a zakreslite ich do jedného grafu.

Ukážka výstupu (zmenšili sme interval zobrazený na y-ovej osi, aby vynikla konvergencia, a nie veľké odchýlky na začiatku):

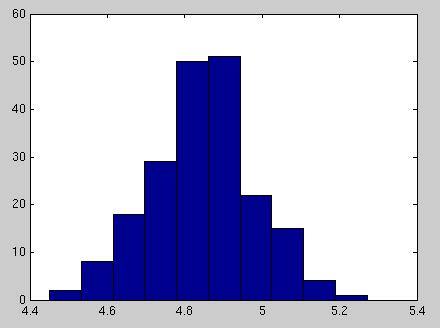

- Ako presné sú hodnoty získané z 10000 simulácií? Nakreslite ich histogram.

Ukážka výstupu (200x sme zopakovali výpočet s N=10000):

Vyskúšajte pre iné N.

Existujú metódy na zmenšenie variancie odhadu ceny pomocou simulácií. Jednoduchý úvod do týchto metód je v knihe [R. Seydel: Tools for computational finance. Springer 2006] v kapitole 3.5.4 - Variance reduction. Podrobnejšie sa touto témou zaoberá kniha [P. Glassermann: Monte Carlo Methods in Financial Engineering. Springer, 2004] v kapitole 4 (Variance reduction techniques).

:: Ďalšie príklady na precvičenie ::

- Prírastky a ich rozdelenie

-

Definujme proces {Y(t), t0}, ktorého prírastky

Y(t+) - Y(t)

majú strednú hodnotu ()2 a disperziu .

Ďalej od procesu Y(t) požadujeme, aby pre každé delenie 0 = t0 t1 ... tn boli prírastky

Yti+1 - Yti nezávislé náhodné premenné.

Ukážte, že tieto predpoklady vedú k sporu, t. j. takýto proces neexistuje.

-

Definujme proces {Y(t), t0}, ktorého prírastky

Y(t+) - Y(t)

majú nulovú strednú hodnotu a konštantnú nenulovú disperziu.

Ďalej od procesu Y(t) požadujeme, aby pre každé delenie 0 = t0 t1 ... tn boli prírastky

Yti+1 - Yti nezávislé náhodné premenné.

Ukážte, že tieto predpoklady vedú k sporu, t. j. takýto proces neexistuje.

-

Definujme proces {Y(t), t0}, ktorého prírastky

Y(t+) - Y(t)

majú nulovú strednú hodnotou a disperziu ()2.

Ďalej od procesu Y(t) požadujeme, aby pre každé delenie 0 = t0 t1 ... tn boli prírastky

Yti+1 - Yti nezávislé náhodné premenné.

Ukážte, že tieto predpoklady vedú k sporu, t. j. takýto proces neexistuje.

Návod: Prednáška, slajdy Additive property of the Brownian motion - mean a Additive property of the Brownian motion - variance.

-

Definujme proces {Y(t), t

-

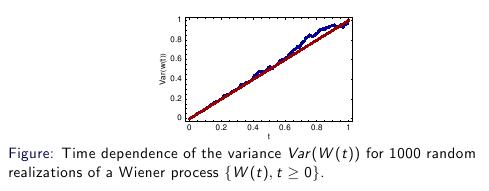

Z prednášky:

Spravíme podobný obrázok pre varianciu a tiež pre strednú hodnotu:

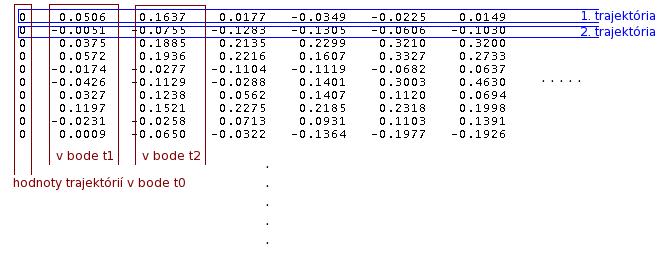

- Zvoľte si delenie intervalu [0,1] a vytvorte maticu, v ktorej budú hodnoty 1000 trajektórií Wienerovho procesu v týchto bodoch.

Ukážka výstupu:

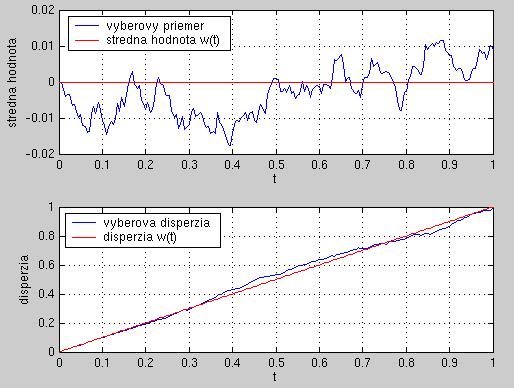

- Vypočítajte výberový priemer a disperziu trajektórií v každom čase a zakreslite ich do grafu spolu s presnými hodnotami strednej hodnoty a disperzie.

Ukážka výstupu:

- Zvoľte si delenie intervalu [0,1] a vytvorte maticu, v ktorej budú hodnoty 1000 trajektórií Wienerovho procesu v týchto bodoch.

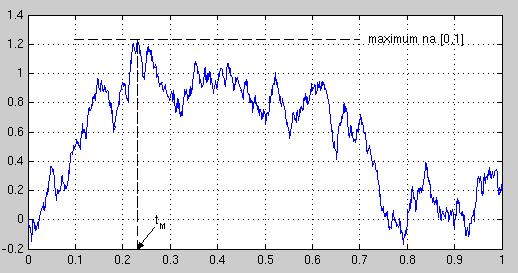

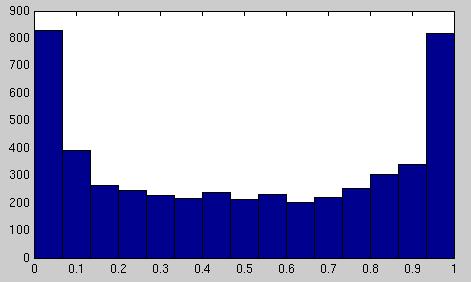

- Označme tM čas, v ktorom nadobudol Wienerov proces maximum na časovom intervale [0,1]:

Spravte simulácie a zobrazte histogram náhodnej premennej tM.

Ukážka výstupu:

- V cvičení (1)/4 sme definovali proces m, najvyššiu hodnotu Wienerovho procesu, ktorú doteraz dosiahol. Definujte teraz proces X, ktorý vyjadruje vzdialenosť aktuálnej hodnoty Wienerovho procesu od doteraz dosiahnutého maxima:

Doplňte do takéhoto grafu priebeh procesu X.

- Pripomeňme si definíciu a základné vlastnosti lognormálneho rozdelenia:

- Náhodná premenná X má lognormálne rozdelenie, ak jej logaritmus ln(X) má normálne rozdelenie

.

.

- Hustota náhodnej premennej X s lognormálnym rozdelením je

- Stredná hodnota a disperzia náhodnej premennej X s lognormálnym rozdelením je

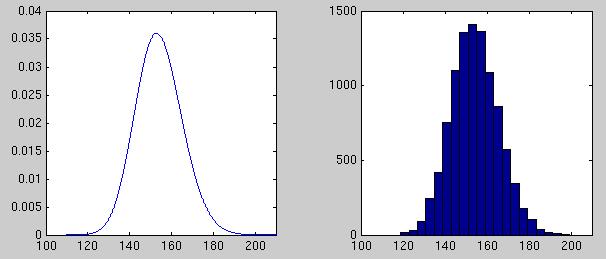

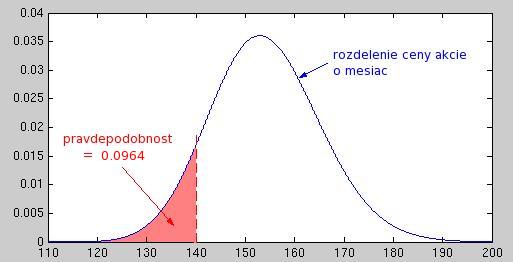

Predpokladajme, že cena akcie sa riadi geometrickým Brownovym pohybom s parametrami = 0.30,

= 0.25

a že dnešná cena akcie je 150 USD.

- Nakreslite hustotu rozdelenia ceny akcie o mesiac. Ako konrolu porovnajte s histogramom vygenerovaných hodnôt ceny akcie v tomto čase.

- Aká je pravdepodobnosť, že o mesiac bude cena akcie menšia ako 140 USD?

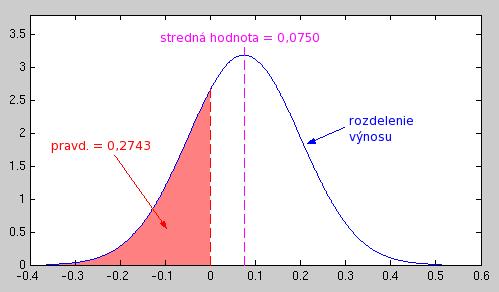

- Nakreslite hustotu rozdelenia štvrťročného výnosu. Aká je stredná hodnota tohto výnosu? Aká je pravdepodobnosť, že bude záporný?

- Náhodná premenná X má lognormálne rozdelenie, ak jej logaritmus ln(X) má normálne rozdelenie

- Čo si myslíte, čo je na obrázku na obale tejto knihy?

Vytvorte podobný obrázok.

Cvičenia z finančných derivátov, 2011

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/