Akcie s dividendami

:: :: Black-Scholesov model pre akcie vyplácajúce dividendy :: ::

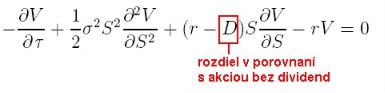

- PDR pre cenu call opcie na akciu, ktorá vypláca dividendy so spojitou dividendovou mierou D:

- Riešenie tejto rovnice je:

:: Cvičenia (1) ::

- Upravte váš program na výpočet ceny call opcie tak, aby zahŕňal aj možnosť vyplácania dividend.

Vypočítajte cenu európskej call opcie s expiráciou o pol roka, ktorej expiračná cena je 40 USD. Dnešná cena akcie je 43.5 USD, jej volatilita je 0.3. Úroková miera je pol percenta, dividendová miera je jedno percento.

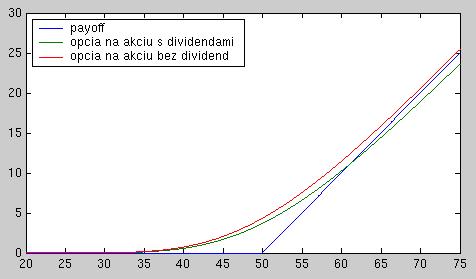

- Do jedného obrázku nakreslite graf ceny call opcie (ako funkcie S), ak akcia vypláca dividendy a ak akcia nevypláca dividendy. Grafy by mali ilustrovať nasledovné vlastnosti:

- Ak akcia vypláca dividendy, tak graf ceny call opcie vždy pretne payoff diagram.

- Ak akcia nevypláca dividendy, tak jej graf vždy leží nad payoff diagramom.

Ukážka výstupu:Návod k dôkazom:

- Uvažujte podiel V/(S-E) a jeho limitu, keď cena akcie ide do nekonečna.

- Využite call-put paritu a fakt, že cena putu je kladná (intuitívne je to jasné, matematicky to vyplýva z transformácie Black-Scholesovej rovnice a koncovej podmienky na rovnicu vedenia tepla).

:: Ďalšie príklady na precvičenie ::

- Nakreslite graf ceny call opcie (ako funkcie S) pre rôzne dividendové miery, pričom ostatné parametre sú rovnaké. Ako závisí cena call opcie od dividendovej miery - je to závislosť rastúca, klesajúca alebo nemusí byť monotónna? Dokážte.

-

Dokážte, že cena call opcie na akciu vyplácajúcu dividendy sa pre veľké S približne rovná S*exp(-d

)-E*exp(-r ).

)-E*exp(-r ).

-

Ako sa zmení call-put parita v prípade, že akcia vypláca dividendy? Vypočítajte z nej cenu put opcie.

- Dokážte, že graf ceny put opcie vždy pretne payoff (bez ohľadu na to, či akcia vypláca alebo nevypláca dividendy).

- Ako sa zmení výpočet implikovanej volatility, ak akcia vypláca dividendy? Pre aké trhové ceny call a put opcie existuje implikovaná volatilita? Je jednoznačne určená?

- Vypočítajte deltu call a put opcie na akciu vyplácajúcu dividendy.

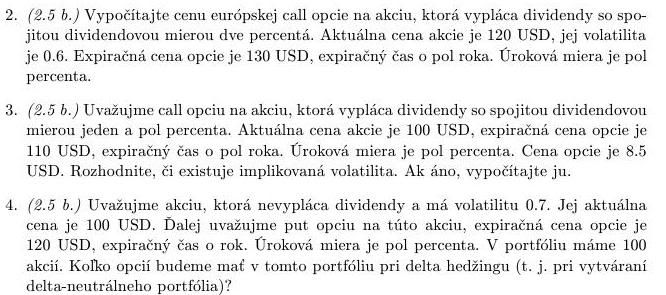

- [Vzorová písomka, 2009]

Cvičenia z finančných derivátov, 2011

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/