Oceňovanie amerických opcií

:: Numerické riešenie ::

- Použijeme tú istú transformáciu a implicitnú metódu pri diskretizácii ako v prípade európskych opcií.

- Navyše potrebujeme zaručiť, že cena derivátu neklesne pod payoff - to by bola arbitráž.

- Vieme:

- Cena európskeho callu na akciu bez dividend leží nad payoffom.

- Cena európskeho callu na akciu bez dividend vždy pretne payoff.

- Cena európskeho putu (bez ohľadu na to, či akcia vypláca dividendy alebo nie) vždy pretne payoff

- Takže: Pre amerického callu na akciu bez dividend a ľubovoľného putu je iná ako cena príslušného európskeho derivátu.

- Cena derivátu sa hladko napojí na payoff.

- Fakt, že cena americkej opcie musí ležať nad payoffom znamená, že riešenie u rovnice vedenia tepla musí ležať leží nad transformovaným payoffom (t.j. payoffom opcie transformovaným rovnakým spôsobom ako rovnica).

:: Porovnanie numerického oceňovania európskej a americkej opcie ::

Európska opcia - postup riešenia rovnice pre u- Vypočítame okrajové podmienky a dosadíme ich do matice riešenia.

- Vypočítame začiatočnú podmienku a dosadíme ju do matice riešenia.

- Výpočet ďalšej časovej vrstvy - SOR metóda

- Začiatočná aproximácia: môžeme zobrať hodnoty z predchádzajúcej časovej vrstvy

- Kontrola podmienky na ukončenie iterácií - norma rezídua

- Výpočet novej iterácie podľa SOR metódy - opakujeme, kým nie je splnená podmienka na ukončenie iterácií, potom prejdeme na ďalšiu časovú vrstvu.

- Vypočítame okrajové podmienky. Riešenie musí byť nad transformovaným payoffom => vypočítame max(okrajová podmienka, transformovaný payoff) a dosadíme do matice riešenia

- Vypočítame začiatočnú podmienku a dosadíme ju do matice riešenia.

- Výpočet ďalšej časovej vrstvy - PSOR metóda (projektovaná SOR metóda)

- Začiatočná aproximácia: hodnoty z predchádzajúcej časovej vrstvy treba porovnať s transformovaným payoffom => zoberieme max(predchádzajúca časová vrstva, transformovaný payoff)

- Kontrola podmienky na ukončenie iterácií - norma rezídua sa nedá použiť, lebo neriešime sústavu rovníc, použijeme vzdialenosť dvoch nasledujúcich iterácií

- Výpočet novej iterácie podľa PSOR metódy - vypočítame i-tu zložku vektora pomocou SOR metódy a porovnáme s transformovaným payoffom => zoberieme max(SOR iterácia, transformovaný payoff) a počítame ďalšiu zložku - opakujeme, kým nie je splnená podmienka na ukončenie iterácií, potom prejdeme na ďalšiu časovú vrstvu.

:: Cvičenie ::

Podľa uvedeného algoritmu naprogramujte numerické oceňovanie amerických call a put opcií.

:: Ďalšie príklady na precvičenie ::

- Príklad, ktorý bude na druhej písomke, môžete si teda pripraviť odpoveď:

Cena akcie S sa riadi geometrickým Brownovym pohybom s parametrami =0.20,

=0.20,  =0.40. Akcia nevypláca dividendy. Úroková miera je 10 percent. Vypočítajte cenu put opcie s expiráciou o pol roka a expiračnou cenou 10 USD pre nasledovné možnosti dnešnej ceny akcie: 0, 2, 4, 6, 8, 10, 12, 14, 16 USD. Uveďte ich s presnosťou na 4 desatiné miesta.

=0.40. Akcia nevypláca dividendy. Úroková miera je 10 percent. Vypočítajte cenu put opcie s expiráciou o pol roka a expiračnou cenou 10 USD pre nasledovné možnosti dnešnej ceny akcie: 0, 2, 4, 6, 8, 10, 12, 14, 16 USD. Uveďte ich s presnosťou na 4 desatiné miesta.

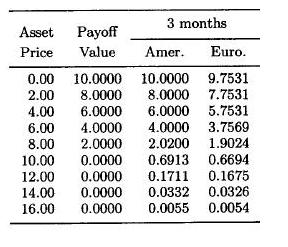

Tu sú výsledky pre opciu s expiráciou o tri mesiace (ostatné parametre sú rovnaké), môžu byť užitočné pri nastavovaní parametrov numerickej schémy a spôsobu určovania cien opcií, pri ktorých cena akcie nie je mrežovým bodom.Hodnotenie:

- Z teoretickej časť písomky bude 10 bodov za numeriku.

- 6 bodov sa bude daž získať za otázky týkajúce sa fungovanie schémy - čo a prečo robíme, konvergencia atď.

- Získanie bodov za horeuvedený praktický výpočet (výsledky si dopredu pripravíte doma) je podmienený získaním aspoň 3 bodov z predchádzajúcej časti (teda za výsledky bez schopnosti dostatočne zdôvodniť, čo sa v preberanom algoritme robí, nie sú žiadne body). V učebnici, z ktorej je tento príklad prebraný, sú výsledky uvedené na 4 desatinné miesta. Pre každú opciu sa vypočíta vaša relatívna chyba a tieto chyby sa sčítajú. Hodnota 0 znamená 4 body, hodnota zodpovedajúca uvedeniu cien európskej opcie znamená 0 bodov, medzi tým je počet bodov lineárny.

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/