Európske opcie

:: Európska call a put opcia ::

- Európska call opcia je kontrakt, v ktorom majiteľ, opcie získava právo (ale nie povinnosť) kúpiť akciu v presne určenom expiračnom čase za vopred dohodnutú expiračnú cenu E.

- Európska put opcia

je kontrakt, v ktorom majiteľ, opcie získava právo (ale nie povinnosť) predať akciu v presne určenom

expiračnom čase za vopred dohodnutú expiračnú cenu E.

- Payoff = hodnota v čase expirácie

- Payoff call opcie:

- Ak aktuálna cena S akcie v čase expirácie prekročí hodnotu E, na ktorú bol uzavretý opčný kontrakt typu call, tak cena opčnej prémie (keby sa za ňu platilo v tomto čase) je zrejme rozdiel medzi aktuálnou cenou S a dohodnutou cenou E, t.j. S-E.

- Na druhej strane, pokiaľ, aktuálna cena akcie neprekročí dohodnutú cenu E, tak opcia nemá žiadnu hodnotu, pretože ju vôbec neuplatníme.

- To znamená, že ocenenie call opcie v čase expirácie je jednoduché: max(S-E,0)

- Analogicky dostaneme payoff put opcie: max(E-S,0)

- Definujeme v Mathematice funkcie, ktoré vrátia payoff call opcie

CallPayoff[s_,e_]:=Max[0,s-e];

a put opcieCallPayoff[s_,e_]:=Max[0,e-s];

- Teraz môžeme kresliť payoff diagram a profit diagram (payoff znížený o cenu stratégie - týmto vlastne predpokladáme, že úroková miera je nulová, ale vzhľadom na nízke úrokové miery a nie veľmi dlhý čas zostávajúci do expirácie to nespôsobuje veľký rozdiel).

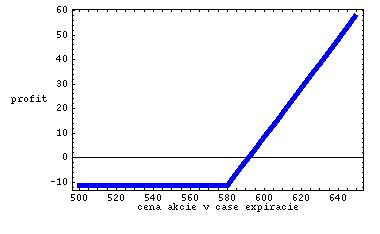

Príklad z prednášky:

Plot[CallPayoff[s, 580] - 11.50, {s, 500, 650}, Frame -> True, PlotRange -> All, FrameLabel -> {"cena akcie v case expiracie", "profit"}, RotateLabel -> False, PlotStyle -> {Thickness[0.02], RGBColor[0, 0, 1]}];Výsledok:

- Kedy je táto stratégia zisková? Z priebehu profit diagramu vzplýva, že je to vtedy, keď cena akcie v čase expirácie prekročí určitú hraničnú hodnotu. Aby sme ju našli, potrebujeme nájsť priesečník profit diagramu s x-ovou osou. Dá sa to spraviť ručne alebo v Mathematice:

FindRoot[CallPayoff[s, 580] - 11.50 == 0, {s, 590}]

:: Cvičenia (1) ::

- Predpokladajme, že kúpime jednu put opciu s expiračnou cenou 60 USD, ktorá stojí 7 USD.

- Nakreslite payoff a profit diagram. Aké očakávanie o vývoji ceny akcie vyjadruje táto stratégia?

- Pre aké ceny akcie v čase expirácie dosiahneme zisk?

- Aký maximálny zisk môžeme dosiahnuť? Akú maximálnu stratu? Kedy sa dosahuje tento maximálny zisk, resp. maximálna strata?

- Predpokladajme, že vlastníme jednu put opciu s expiračnou cenou 60 USD, ktorá stojí 7 USD a jednu call opciu s tou istou expiračnou cenou, ktorá stojí 5 USD.

- Nakreslite payoff a profit diagram. Aké očakávanie o vývoji ceny akcie vyjadruje táto stratégia?

- Pre aké ceny akcie v čase expirácie dosiahneme zisk?

- Aký maximálny zisk môžeme dosiahnuť? Akú maximálnu stratu? Kedy sa dosahuje tento maximálny zisk, resp. maximálna strata?

:: Kombinované stratégie ::

Link: http://www.theoptionsguide.com/

Terminolóogia, ktorú budeme potrebovať:

- Hovoríme, že opcia je in-the-money, ak by jej okamžité uplatnenie prinieslo kladný payoff.

- Opcia je out-of-the-money, ak by jej okamžité uplatnenie prinieslo záporný payoff.

- opcia je at-the-money, ak sa dnešná cena cena akcie rovná expiračnej cene (t.j. okamžité uplatnenie opcie by prinieslo nulový payoff)

- Neutral (non-directional) strategies - používajú sa v

prípade, že investor nevie, ktorým smerom sa cena akcie pohne. Líšia sa

tým, či predpokladáme malú alebo veľkú zmenu ceny akcie (bez

špecifikácie smeru tejto zmeny).

- Ak očakávame malú zmenu ceny, možné stratégie sú napríklad:

- Short straddle: http://www.theoptionsguide.com/short-straddle.aspx

- Short strangle: http://www.theoptionsguide.com/short-strangle.aspx

- Long call condor: http://www.theoptionsguide.com/condor.aspx

- Long call butterfly: http://www.theoptionsguide.com/butterfly-spread.aspx

- Ak očakávame veľkú zmenu ceny, možné stratégie sú napríklad:

- Long straddle: http://www.theoptionsguide.com/long-straddle.aspx

- Long strangle: http://www.theoptionsguide.com/long-strangle.aspx

- Short call condor: http://www.theoptionsguide.com/short-condor.aspx

- Short call butterfly: http://www.theoptionsguide.com/short-butterfly.aspx

- Ak očakávame malú zmenu ceny, možné stratégie sú napríklad:

- Bearish strategies (medvedie stratégie) - založené sú na predpoklade investora, že cena akcie klesne. Príkladmi takýchto stratégií sú:

- Bear call spread: http://www.theoptionsguide.com/bear-call-spread.aspx

- Bear put spread: http://www.theoptionsguide.com/bear-put-spread.aspx

- Bullish strategies (býčie stratégie) - založené sú na predpoklade investora, že cena akcie vzrastie.

Príkladmi takýchto stratégií sú:

- Bull call spread: http://www.theoptionsguide.com/bull-call-spread.aspx

- Bull put spread: http://www.theoptionsguide.com/bull-put-spread.aspx

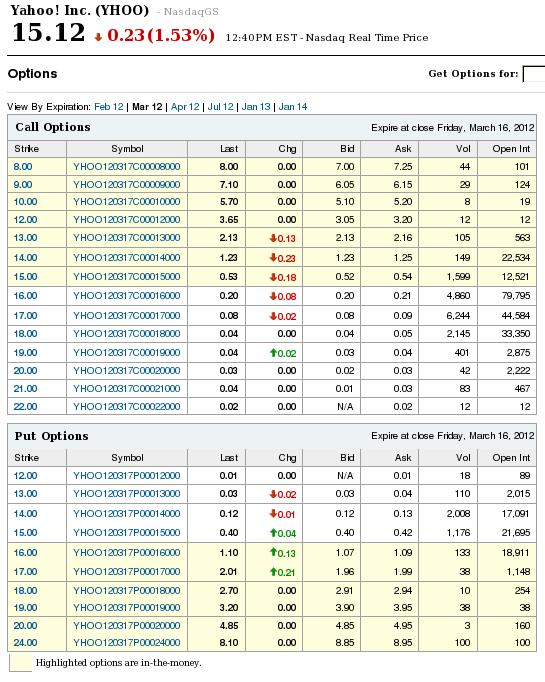

:: Reálne ceny opcií ::

- http://finance.yahoo.com

- Zadáme kód alebo ho vyhlľadáme firmu podľa názvu.

- Pre zvolemú firmu klikneme na Options (v ľavom stĺpci).

Ukážka:

- Opciu môžeme kúpiť za ask, predať za bid.

:: Cvičenia (2) ::

- Z každého typu stratégií si vyberte jednu a pomocou reálnych cien uvedených hore zostrojte jej payoff a profit diagram. Aké presvedčenie o budúcom vývoji akcie vyjadruje takáto stratégia? Pre aké ceny akcie v čase expirácie bude zisková?

:: Ohraničenia na ceny opcií ::

-

Označme c(S,

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

- Ceny opcií musia vyhovovať určitým nerovnostiam, ktoré

vyplývajú z neprípustnosti arbitráže. Myšlienka ich dôkazu je

nasledovná: Uvažujme dve portfóliá (zložené z akcií, opcií a dlhopisov). Ak v

čase expirácie opcií platí pre hodnoty týchto portfólií nerovnosť

P1

P2, tak rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

P2, tak rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

-

Príklad z prednášky:

Dokážte, že c(S,,E1)

c(S,,E2) pre E2

E1

Riešenie: Uvažujme dve portfóliá. V prvom budeme mať opciu s expiračnou cenou E1, v druhom opciu s expiračnou cenou E2. Nerovnosť hovorí, že ak do expirácie opcií zostáva čas, tak hodnota prvého portfólia je menšia alebo rovná hodnote druhého portfólia. Podľa horeuvedenej úvahy stačí túto nerovnosť dokázať v čase expirácie.

V čase expirácie bude mať prvé portfólio hodnotu max(S-E1,0), druhé portfólio bude mať hodnotu max(S-E2,0).

Podľa predchádzajúcej úvahy nerovnosť platí pre ľubovoľné S.0 S E2

E2 S E1

E1 S

portfólio 1 0 0 S- E1 portfólio 2 0 S- E2 S- E2 porovnanie 0=0 0 S- E2S- E1 S- E2

:: Cvičenia (3) ::

-

Dokážte, že p(S,,E1)

p(S,,E2) pre E1

E2

. Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami - ako na prednáške).

-

Dokážte, že funkcia c(S,,E)

je konvexnou funkciou expiračnej ceny E. Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

:: Ďalšie príklady na precvičenie ::

-

Dokážte, že funkcia p(S,,E)

je konvexnou funkciou expiračnej ceny E. Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

- Dokážte, že

S - E exp(-r )

c(S,,E)

S,

kde r je úroková miera.

Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

-

[Vzorová písomka FMFI, 2008]

-

[Písomka FMFI, 2009]

Cvičenia z finančných derivátov, 2012

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/