Modelovanie úrokových mier - Vašíčkov model

:: Itóov integrál ::

- Pripomeňme si z finančnej matematiky definíciu Itóovho integrálu (pre nenáhodnú funkciu):

- Vidíme, že hodnota integrálu závisí od Wienerovho procesu, je to teda náhodná premenná. Na začiatku semestra sme generovali Wienerov proces (a iné príbuzné procesy):

function [r]=randn() r=rand(1,"normal"); endfunction function [w]=wiener(dt,n) w(1)=0; for i=1:n dw=sqrt(dt)*randn(); w(i+1)=w(i)+dw; end; w=w'; endfunction - Zvoľme si funkciu, ktorej integrál budeme počítať, napríklad na intervale [0,1] budeme integrovať funkciu:

function [f]=f(x) f=x^2; endfunction - Vygenerujme trajektóriu Wienerovho procesu na nejakom delení tohto intervalu:

dt=0.01; n=100; t=(0:dt:n*dt); w=wiener(dt,n);

- Cvičenie 1 - simulácie:

- Pomocou sumy, ktorej limitou je definovaný Itóov integrál, vypočítajte aproximáciu hodnoty integrálu pre túto trajektóriu Wienerovho procesu.

- Vygenerujte viac trajektórií Wienerovho procesu, zaznamenávajte hodnotu aproximácie Itóovho integrálu, priebežnú (na základe doterajších simulácií) strednú hodnotu a disperziu.

- Ako vyzerá histogram získaných hodnôt? Na čom sa stabilizujú pribežné hodnoty strednej hodnoty a disperzie?

- Cvičenie 2 - výpočet:

- Vypočítajte pravdepodobnostné rozdelenie sumy, ktorej limitou je definovaný Itóov integrál.

- Spravte limitu a určte pravdepodobnostné rozdelenie Itóovho integrálu

- Porovnajte s výsledkami z konkrétneho príkladu a simulácií v predchádzajúcej úlohe.

:: Jednofaktorový short rate model ::

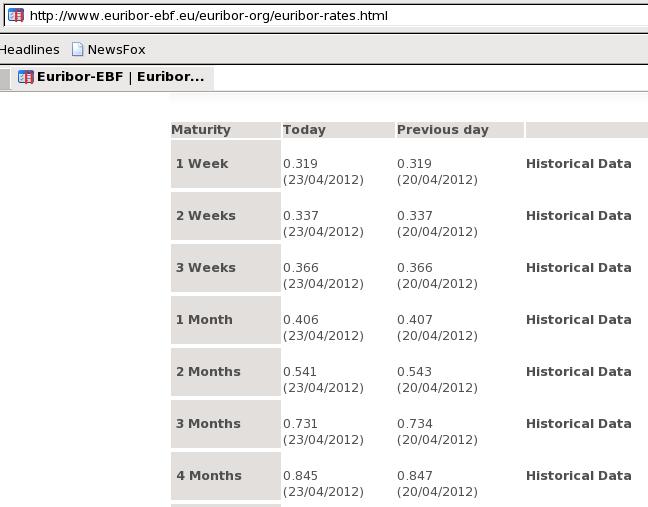

- Úrokové miery - napríklad Euribor:

- Short rate - okamžitá úroková miera, aproximuje sa úrokovou mierou s krátkou splatnosťou

- Okamžitá úroková miera sa modeluje stochastickou diferenciálnou rovnicou:

teda trend vo vývoji úrokovej miery + náhodné fluktuácie okolo trendu

- Jednofaktorový model - jedna stochastická diferenciálna rovnica pre r, t. j. jeden zdroj náhodnosti vo vývoji okamžitej úrokovej miery (jeden Wienerov proces).

:: Vašíčkov model :::

- Stochastická diferenciálna rovnica pre okamžitú úrokovú mieru:

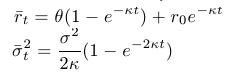

- Vlastnosť mean-reversion (priťahovanie k dlhodobej hodnote, k limitnej hodnote) - pre strednú hodnotu platí:

- Volatilita je konštantná, nezávisí teda od aktuálnej hodnoty úrokovej miery

- S procesom, ktorý sa vo Vašíčkovom modeli používa na modelovanie okamžitej úrokovej miery, sme sa už zaoberali na treťom cvičení. Zopakujme si závislosť priebehu procesu od parametrov podľa cvičenia(1)/1.

:: Pravdepodobnostné rozdelenie úrokových mier ::

- Odvodíme riešenie uvedenej stochastickej diferenciálnej rovnice v integrálnom tvare:

- Na základe tohto vyjadrenia odvoďte podmienené rozdelenie úrokovej miery, ak poznáme jej hodnotu r0 v čase 0 - je to normálne rozdelenie

s parametrami

s parametrami

- Znalosť tohoto rozdelenia nám umožňuje:

- Vygenerovať realizáciu procesu pre zadané parametre a začiatočnú hodnotu úrokovej miery.

- Odhadovať parametre procesu z dát.

- Upozornenie: V literatúre sa požívajú rôzne označenia pre lineárnu funkciu driftu, treba si vždy pozrieť, s akým driftom sa pracuje.

::Cvičenia (1) ::

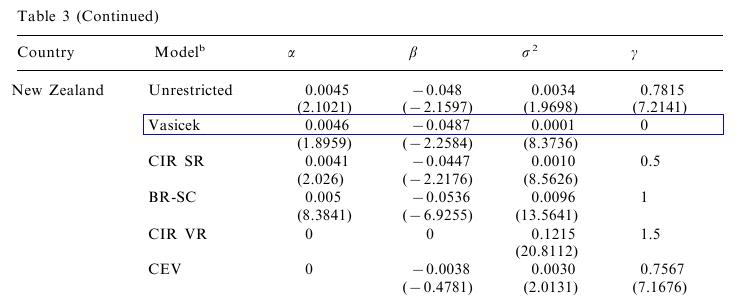

- Na začiatku semestra, keď sme spomínali Vašíčkov model, sme pracovali s parametrami z článku

Athanasios Episcopos: Further evidence on alternative continuous time

models of the short-term interest rate. Journal of International

Financial Markets, Institutions and Money 10 (2000) 199-212, kde autor odhadoval modely úrokových mier. Všeobecný model, ktorým sa zaoberal, je

Znovu zoberieme parametre pre Nový Zéland:

- Preveďte tieto parametre tak, aby sme proces mali

vyjadrený ho pomocou parametrov

,

,  ,

,  . Zvoľte si začiatočnú hodnotu úrokovej miery a vygenerujte trajektóriu jej ďalšieho vývoja.

. Zvoľte si začiatočnú hodnotu úrokovej miery a vygenerujte trajektóriu jej ďalšieho vývoja.

- Na začiatku semestra sme tento proces simulovali

Euler-Marujamouvou aproximáciou. Porovnajte rozdelenie úrokovej miery

získané touto aproximáciou s presným rozdelením, ak je časový krok 1

deň, 1 týždeň, 1 mesiac, 1 rok. Ďalej budeme požívať presné rozdelenie.

-

Predpokladajte, že dnešná hodnota úrokovej miery je 4.5 percenta. Aká je

stredná hodnota úrokovej miery o týždeň, o mesiac a o rok? Zostrojte

pre tieto úrokové miery intervalové odhady (stredná hodnota +/-

2*štandardná odchýlka).

- Aké je limitné rozdelenie úrokovej miery. Nakreslite graf

hustoty tohto limitného rozdelenia. Doplňte do grafu hustoty rozdelenia

úrokovej miery o mesiac, o rok, ... - tak, aby ste videli konvergenciu

týchto hustôt k limitnej hustote.

- Jednou z nevýhod Vašíčkovho modelu je možnosť záporných

úrokových mier. Vypočítajte pravdepodobnosť zápornej úrokovej miery v

nasledovných prípadoch:

- limitné rozdelenie úrokovej miery

- úroková miera o mesiac, ak jej dnešná hodnota je 5 percent.

- úroková miera o mesiac, ak jej dnešná hodnota je pol percenta.

- úroková miera o týždeň, ak jej dnešná hodnota je 5 percent.

- úroková miera o týždeň, ak jej dnešná hodnota je pol percenta.

- Nájdite príklad takých parametrov, aby predchádzajúce pravdepodobnosti záporných úrokových mier boli väčšie (pri takýchto pravdepodobnostiach zrejme nie je model vhodný).

- Preveďte tieto parametre tak, aby sme proces mali

vyjadrený ho pomocou parametrov

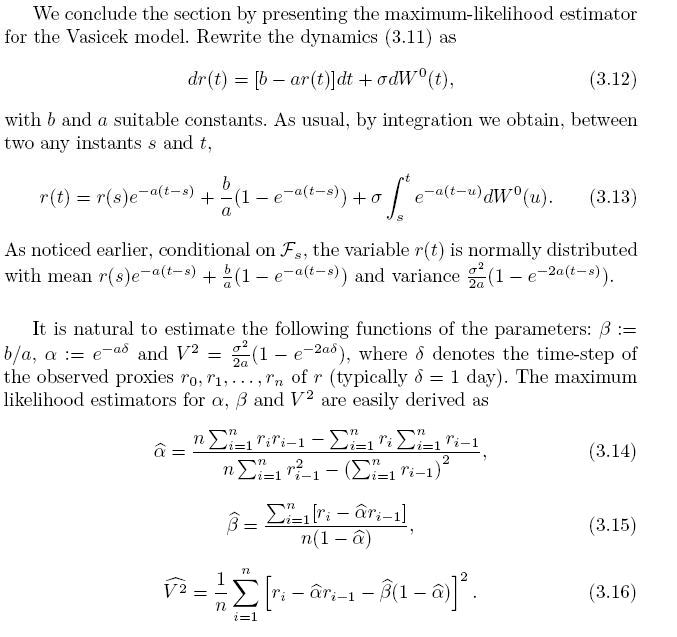

:: Metóda maximálnej vierohodnosti na odhadovanie parametrov ::

-

Podmienené rozdelenie úrokových mier je normálne, preto funkcia

vierohodnostije súčin hustôt normálnych rozdelení. Odhady parametrov sa

dajú explicitne vyjadriť.

- Damiano Brigo, Fabio Mercurio: Interest Rate Models -

Theory and Practice. Second Edition. Springer, 2007. Kapitola 3.1.2,

str. 61-62:

[books.google.com]

- Môže sa vám hodiť nasledujúci skript, v ktorom sú prepísané tieto vzorce pre odhady: [vasicekMLE.sce]

:: Cvičenia (2) ::

- Ako z týchto odhadov dostaneme odhady parametrov , , ? Odvoďte príslušnú transformáciu.

:: Ďalšie príklady na precvičenie ::

- Stiahnite si dáta úrokovej miery (napr. 3M treasury bills, Euribor s krátkou dobou splatnosti a pod.) zo zvoleného časového intervalu. Zobrazte ich vývoj. Zdroje dát - napríklad:

- Odhadnite parametre Vašíčkovho modelu a transformujte ich na parametre , , .

- Pre zvolenú začiatočnú hodnotu úrokovej miery nakreslite do jedného grafu strednú hodnotu jej ďalšieho vývoja, intervaly spoľahlivosti a niekoľko simulácií.

- Nájdite limitné rozdelenie úrokovej miery.

Cvičenia z finančných derivátov, 2013

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

![]()