Ceny dlhopisov vo Vašíčkovom modeli

:: Ceny dlhopisov v jednofaktorovom short rate modeli ::

- Opakovanie - okamžitá úroková miera sa modeluje stochastickou diferenciálnou rovnicou.

- Odvodí sa PDR pre cenu dlhopisu P

ktorá závisí od okamžitej úrokovej miery tau a od času t. Funkcia lambda sa nazýva trhová cena rizika.

- V čase expirácie je hodnota dlhopisu rovná jednej, teda P(T,r)=1 pre každé r.

- Cenami dlhopisov sú určené úrokové miery:

Ceny dlhopisov vo Vašíčkovom modeli

- Uvažujeme konštantnú trhovú cenu rizika, teda funkcia lambda(t,r) sa identicky rovná konštante lambda.

- Zavedieme substitúciu - namiesto času budeme uvažovať čas tau zostávajúci do maturity, t.j.

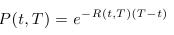

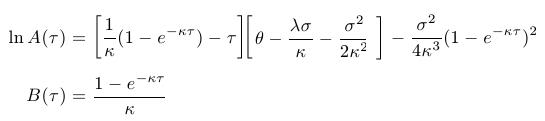

- Riešenie PDR pre cenu dlhopisu sa potom dá nájsť v tvare

kde funkcie A, B sú:

:: Cvičenia ::

- Zvoľte si parametre Vašíčkovho modelu článku z minulého cvičenia. Zvoľte

si hodnotu okamžitej úrokovej miery a zakreslite výnosové krivky pre

niekoľko rôznych trhových cien rizika.

- Zvoľte si parametre Vašíčkovho modelu článku z minulého cvičenia. Zvoľte

si hodnotu trhovej ceny rizika. Pre niekoľko hodnôt okamžitej úrokovej

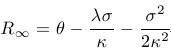

miery zakreslite do jedného grafu výnosové krivky. Dokážte, že ak tau

ide do nekonečna, tak úrokové miery so splatnosťou tau konvergujú k

hodnote

- Zvoľte si parametre Vašíčkovho modelu článku z minulého cvičenia.

Predpokladjme, že limita výnosových kriviek sa rovná trom štvrtinám

limitnej hodnoty okamžitej úrokovej miery. Vypočítajte trhovú cenu

rizika.

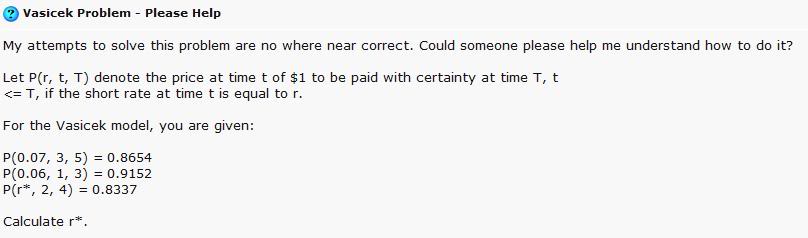

- Otázka o Vašíčkovom modeli z internetového diskusného fóra:

:: Ďalšie príklady na precvičenie ::

- Stiahnite si dáta - trojmesačné výnosy treasury bills zo zvoleného časového intervalu, s týždennou frekvenciou. Link: http://www.federalreserve.gov/releases/h15/data.htm. Dáta sú úrokové miery v percentách, preveďte ich na desatinné číslo.

- Z dát vynechajte určité obdobie na konci a zo zvyšných dát odhadnite parametre Vašíčkovho modelu.

- Vypočítajte strednú hodnotu a 95 percentný interval spoľahlivosti na základe posledného pozorovania pre budúci vývoj úrokovej miery.

- Nakreslite do jedného grafu - vývoj z obdobia použitého na obhadovanie parametrov, strednú hodnotu a interval spoľahlivosti z predchádzajúcej úlohy, a niekoľko realizácií vývoja tomto období .

- Nakreslite do jedného grafu - vývoj z obdobia použitého na obhadovanie parametrov, strednú hodnotu a interval spoľahlivosti z predchádzajúcej úlohy, a skutočný vývoj v období, pre ktoré ste počítali strednú hodnotu a interval spoľahlivosti

- Nájdite limitné rozdelenie úrokovej miery. Aká je pravdepodobnosť zápornej úrokovej miery pri tomto rozdelení?

- Predpokladajte, že limita výnosových kriviek (pre čas splatnosti idúci do nekonečna) je daná - zvoľte si túto hodnotu. Vypočítajte trhovú cenu rizika. Nakreslite výnosové krivky pre niekoľko hodnôt okamžitej úrokovej miery.

- Nájdite príklad takej okamžitej úrokovej miery, pre ktorú nie je zodpovedajúca výnosová krivka monotónna.

- Odhadnite, ako bude vyzerať výnosová krivka krivka o mesiac, ak dnešná hodnota okamžitej úrokovej miery je pol percenta. Nakreslite odhadnutú výnosovú krivku spolu s 95 percentným intervalom spoľahlivosti.

- O pol roka bude vypísaný dlhopis s maturitou päť rokov. Dnešná hodnota okamžitej úrokovej miery je pol percenta. Aká je očakávaná hodnota ceny tohto dlhopisu?

Cvičenia z finančných derivátov, 2013

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

![]()