Európske opcie

:: Európska call a put opcia ::

- Európske opcie:

- Európska call opcia je kontrakt, v ktorom majiteľ, opcie získava právo (ale nie povinnosť) kúpiť akciu v presne určenom expiračnom čase za vopred dohodnutú expiračnú cenu E.

- Európska put opcia je kontrakt, v ktorom majiteľ, opcie získava právo (ale nie povinnosť) predať akciu v presne určenom expiračnom čase za vopred dohodnutú expiračnú cenu E.

- Payoff = hodnota v čase expirácie

- Call opcia má payoff: max(S-E,0)

- Put opcia má payoff: max(S-E,0)

- Profit = payoff znížený o odúročenú cenu opcie

:: Z prednášky: príklady s reálnymi cenami opcií ::

Keďže na prednáške nešiel dataprojektor, prejdeme si teraz slajdy využívajúce reálne ceny akcií a opcií:- vnútorná a časová hodnota opcie

- bid a ask ceny

:: Symboly opcií ::

Ako je možné, že máme viac opcií s rovnakou expiračnou cenou a rovnaký časom do expirácie?

-

Opcie väčšinou expirujú tretiu sobotu v mesiaci (a obchodovanie s nimi sa končí predchádzajúci piatok), ale:

- nie všetky

- pre nietoré akcie existujú aj tzv. mini options: štandardne sa opcie nakupujú v stovkách, mini opcie v desiatkach kusov

-

Všetko sa dá vyčítať zo symbolu opcie:

- na začiatku: symbol akcie

- ak ide o mini opciu, za symbolom akcie nasleduje číslo 7

- čas expirácie vo formáte YYMMDD

- typ opcie: call/put, zapísané ako C/P

- expiračná cena: posledné tri desatinné miesta sú centy

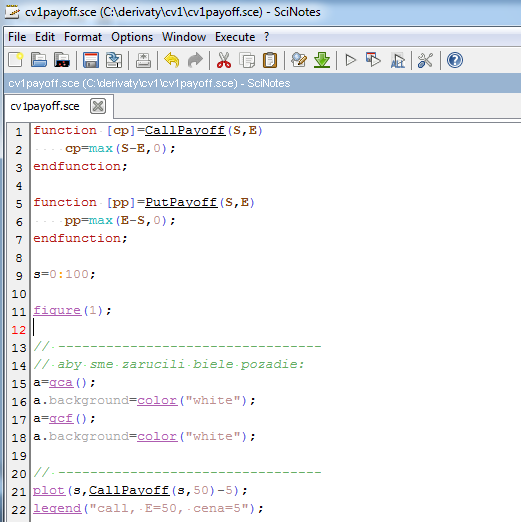

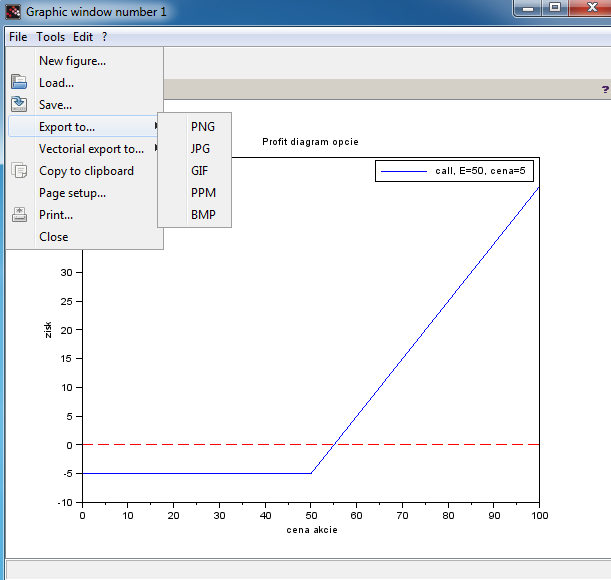

:: Payoff a profit diagramy v Scilabe ::

- Definujeme v Scilabe funkcie, ktoré vrátia payoff call opcie

function [cp]=CallPayoff(S,E) cp=max(S-E,0); endfunction;

a put opciefunction [pp]=PutPayoff(S,E) pp=max(E-S,0); endfunction;

- Rozdiely oproti Matlabu:

- na konci definície funkcie treba endfunction,

- funkcie môžu byť definované na ľubovoľnom mieste skriptu, tieto definujeme na začiatku.

- Teraz môžeme kresliť payoff diagram a profit diagram (payoff znížený o cenu stratégie - týmto vlastne predpokladáme, že úroková miera je nulová, ale vzhľadom na nízke úrokové miery a nie veľmi dlhý čas zostávajúci do expirácie to nespôsobuje veľký rozdiel).

|

[cv1payoff.sce] - súbor pre Scilab:

|

:: Cvičenia (1) ::

- Predpokladajme, že vlastníme jednu put opciu s expiračnou cenou

60 USD, ktorá stojí 7 USD a jednu call opciu s tou istou expiračnou

cenou, ktorá stojí 5 USD.

- Nakreslite payoff a profit diagram. Aké očakávanie o vývoji ceny akcie vyjadruje táto stratégia?

- Pre aké ceny akcie v čase expirácie dosiahneme zisk?

- Aký maximálny zisk môžeme dosiahnuť? Akú maximálnu stratu? Kedy sa dosahuje tento maximálny zisk, resp. maximálna strata?

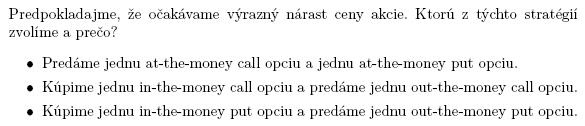

:: Moneyness ::

Týmto pojmom sa rozlišujú opcie v závislosti od vzťahu expiračnej ceny opcie a aktuálnej ceny opcie.- ATM (at the money): cena akcie sa rovná expiračnej cene

- ITM (in the money): ak by opcia expirovala teraz, bolo by výhodné uplatniť ju

- OTM (out of the money): ak by opcia expirovala teraz, nebolo by výhodné uplatniť ju

:: Kombinované stratégie ::

Link: http://www.theoptionsguide.com/

- Neutral (non-directional) strategies - používajú sa v

prípade, že investor nevie, ktorým smerom sa cena akcie pohne. Líšia sa

tým, či predpokladáme malú alebo veľkú zmenu ceny akcie (bez

špecifikácie smeru tejto zmeny).

- Ak očakávame malú zmenu ceny, možné stratégie sú napríklad:

- Short straddle: http://www.theoptionsguide.com/short-straddle.aspx

- Short strangle: http://www.theoptionsguide.com/short-strangle.aspx

- Long call condor: http://www.theoptionsguide.com/condor.aspx

- Long call butterfly: http://www.theoptionsguide.com/butterfly-spread.aspx

- Ak očakávame veľkú zmenu ceny, možné stratégie sú napríklad:

- Long straddle: http://www.theoptionsguide.com/long-straddle.aspx

- Long strangle: http://www.theoptionsguide.com/long-strangle.aspx

- Short call condor: http://www.theoptionsguide.com/short-condor.aspx

- Short call butterfly: http://www.theoptionsguide.com/short-butterfly.aspx

- Ak očakávame malú zmenu ceny, možné stratégie sú napríklad:

- Bearish strategies (medvedie stratégie) - založené sú na predpoklade investora, že cena akcie klesne. Príkladmi takýchto stratégií sú:

- Bear call spread: http://www.theoptionsguide.com/bear-call-spread.aspx

- Bear put spread: http://www.theoptionsguide.com/bear-put-spread.aspx

- Bullish strategies (býčie stratégie) - založené sú na predpoklade investora, že cena akcie vzrastie.

Príkladmi takýchto stratégií sú:

- Bull call spread: http://www.theoptionsguide.com/bull-call-spread.aspx

- Bull put spread: http://www.theoptionsguide.com/bull-put-spread.aspx

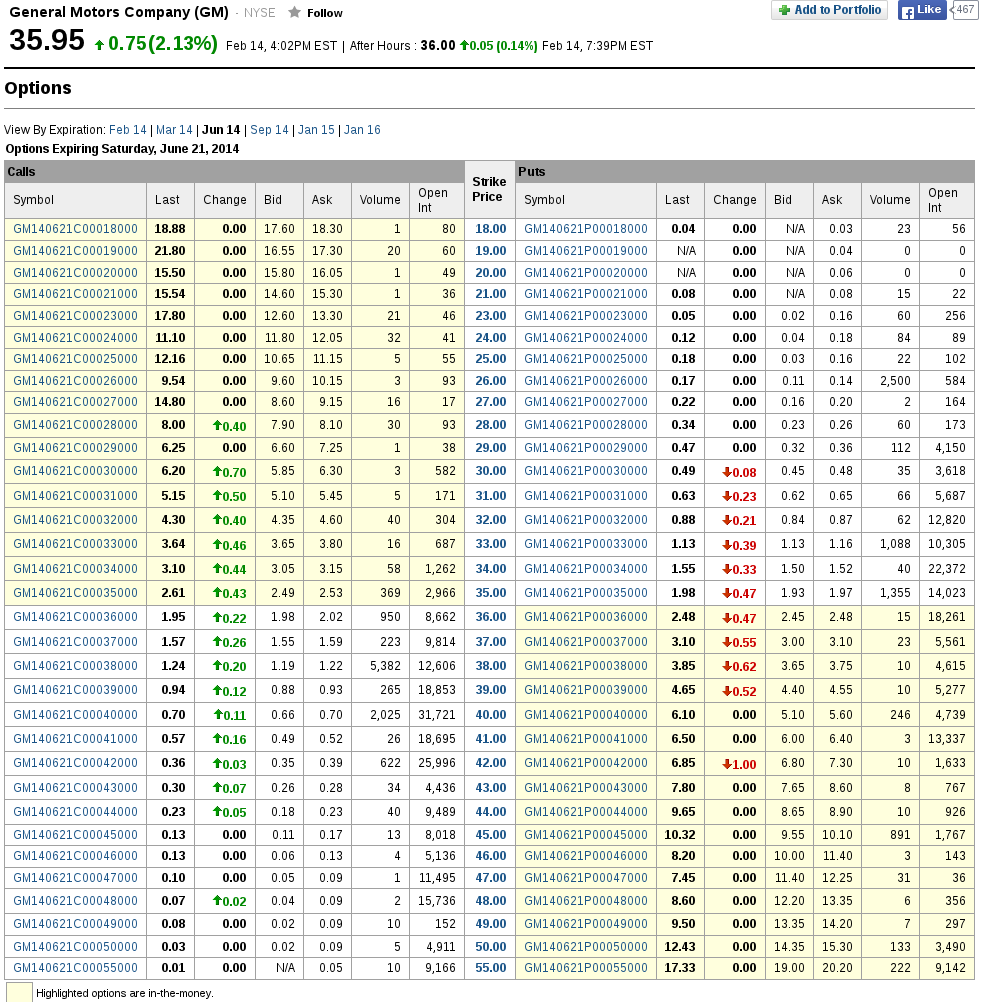

:: Reálne ceny opcií ::

- http://finance.yahoo.com, http://finance.google.com

- Zadáme kód alebo ho vyhlľadáme firmu podľa názvu.

- Pre zvolemú firmu zobrazíme opcie.

Ukážka:

- Opciu môžeme kúpiť za ask, predať za bid.

:: Cvičenia (2) ::

- Vyberte si jednu stratégiiu z prehľadu a pomocou reálnych cien uvedených hore zostrojte jej payoff a profit diagram. Aké presvedčenie o budúcom vývoji akcie vyjadruje takáto stratégia? Pre aké ceny akcie v čase expirácie bude zisková?

:: Obmedzenia na ceny opcií ::

-

Označme c(S,

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

- Ceny opcií musia vyhovovať určitým nerovnostiam, ktoré

vyplývajú z neprípustnosti arbitráže. Myšlienka ich dôkazu je

nasledovná:

- Uvažujme dve portfóliá (zložené z akcií, opcií a dlhopisov).

- Nech v

čase expirácie opcií platí pre hodnoty týchto portfólií nerovnosť

P1

P2

P2

- Potom rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

-

Príklad I. z prednášky: nerastúcosť pre call opciu

Dokázali sme, že c(S,,E1)

c(S,,E2) pre E2

E1

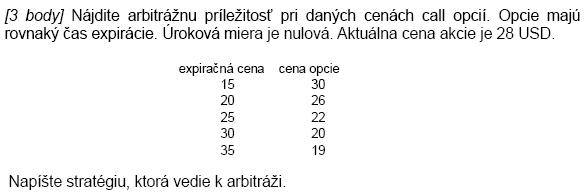

Cvičenie: Uvažujme nasledovné ceny call opcií:

Nájdite arbitrážnu príležitosť - teda takú stratégiu, ktorá bez ohľadu na cenu akcie v čase expirácie opcií prinesie zisk. Nakreslite profit diagram vašej stratégie.Expiračná cena Cena call opcie 10 30 15 26 20 27 25 23 30 19

Riešenie: Podľa prechádzajúceho príkladu by malo platiť c(15) c(20). Pre naše dáta to však neplatí, máme c(15) < c(20). Čo teda spravíme:

c(20). Pre naše dáta to však neplatí, máme c(15) < c(20). Čo teda spravíme:

- kúpime to, čo je lacnejšie, ako by malo byť - na našom prípade c(15)

- predáme to, čo je drahšie, ako by malo byť - na našom prípade c(20)

[cv1arbitraz.sce] - súbor pre Scilab: - dáta - ceny opcií

- vykreslenie závislosti ceny opcie od jej expiračnej ceny

-

Príklad I. z prednášky: nerastúcosť pre call opciu

Dokázali sme, že c(S,,E) je konvexnou funkciou expiračnej ceny.

Cvičenie: Uveďte príklad cien opcií, pre ktoré táto závislosť nie je konvexná a nájdite arbitráž.

:: Ďalšie príklady na precvičenie ::

-

Dokážte, že p(S,,E1)

p(S,,E2) pre E1

E2

. Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

-

Dokážte, že funkcia p(S,,E)

je konvexnou funkciou expiračnej ceny E. Zostavte príklad arbitrážnej

príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

- Dokážte, že

S - E exp(-r )

c(S,,E)

S,

kde r je úroková miera.

Zostavte príklad arbitrážnej príležitosti, ak táto nerovnosť neplatí (s konkrétnymi číslami).

- Predpokladajme, že úroková miera je nulová. Súčasná cena akcie je 10 USD, a na trhu sú dostupné opcie s expiračnou cenou 12 USD, ktoré expirujú o mesiac. Call opcia stojí 3 USD, put opcia stojí 4 USD. Nájdite arbitráž.

- Uvažujme call a put opciu, ktoré majú rovnakú expiračnú cenu, 55 USD a obidve expirujú o rok. Cena akcie je 53 USD a cena callu je o 0.1 USD vyššia ako cena putu. Čomu sa rovná úroková miera?

-

[Vzorová písomka, 2008]

-

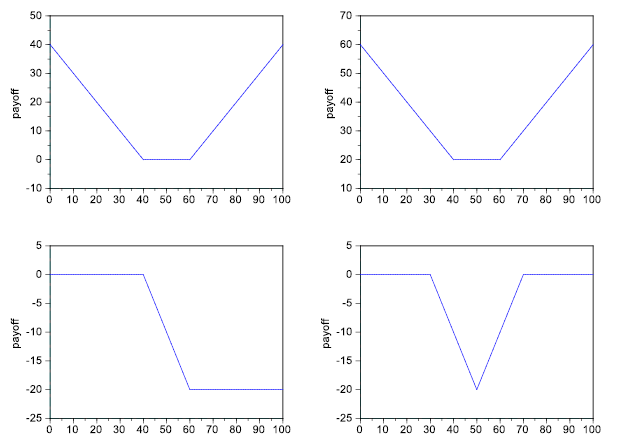

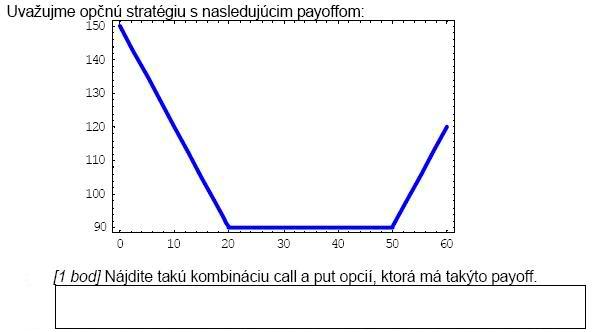

Nájdite kombinácie call a put opcií, ktoré majú nasledovné payoffy:

-

[Písomka, 2009]

-

[Písomka, 2009]

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/