Stochastické diferenciálne rovnice

:: Stochastické diferenciálne rovnice ::

| Stiahnite si [cv3sdr.sce] - súbor pre Scilab k tomuto cvičeniu. |

- Nenáhodná funkcia môže byť zadaná ako riešenie obyčajnej diferenciálnej rovnice - máme daný vzťah medzi diferenciálom funkcie a diferenciálom času. Napr. dx(t)=x(t) dt, spolu so začiatočnou podmienkou x(0) určuje (deterministickú, t.j. nenáhodnú) funkciu x(t).

- Analógia pre náhodné funkcie - vzťah medzi diferenciálom funkcie, diferenciálom času a diferenciálom Wienerovho procesu dw. Takto dostávame stochastické diferenciálne rovnice. Ich riešením je náhodná funkcia. Napríklad:

- dx=2dt+3dw, začiatočná podmienka x(0)=0 - toto je Brownov pohyb: x(t)=2t+3w(t)

- dx=2dt+3dw, začiatočná podmienka x(0)=1 - posunutý Brownov pohyb, začína z jednotky: x(t)=1+2t+3w(t)

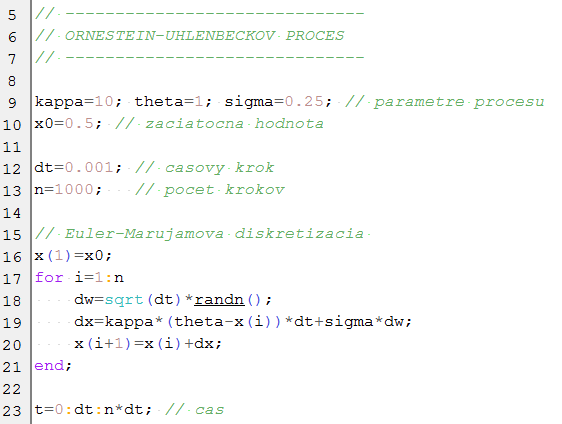

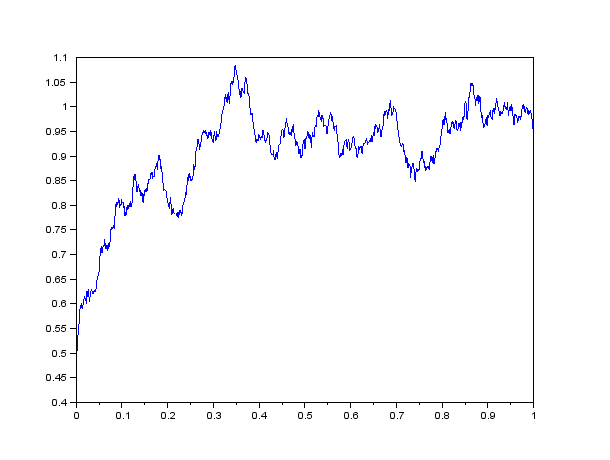

- dx=10[1-x(t)] dt + 0.25 dw(t), x(0)=0.5 - tiež sa dá zapísať explicitne, ale toto vyjadrenie je komplikovanejšie. Dobrú predstavu o priebehu takéhoto procesu však dostaneme pomocou simulácií jeho trajektórií.

- Pozrime sa teda na proces tvaru

kde

sú kladné konštanty. Takýto proces sa nazýva Ornstein-Uhlenbeckov proces.

sú kladné konštanty. Takýto proces sa nazýva Ornstein-Uhlenbeckov proces.

Najjednoduchším pôsobom, ako získať aproximáciu riešenia stochastickej diferenciálnej rovnice je nahradiť diferenciály diferenciami (analógia Eulerovej metódy pre obyčajné diferenciálne rovnice, pri stochastických diferenciálnych rovniciach sa nazýva Euler-Marujamova metóda):

Ukážka:

- Terminológia: Deterministická časť procesu (pri časovom diferenciáli dt) sa nazýva drift, stochastická časť (pri diferenciáli Wienerovho procesu dw) sa nazýva volatilita.

:: Cvičenia (1) ::

- Definujte v Scilabe funkciu, ktorá vygeneruje vektor s realizáciou OU procesu so zadanou začitočnou hodnotou a zadanými parametrami procesu a časového delenia.

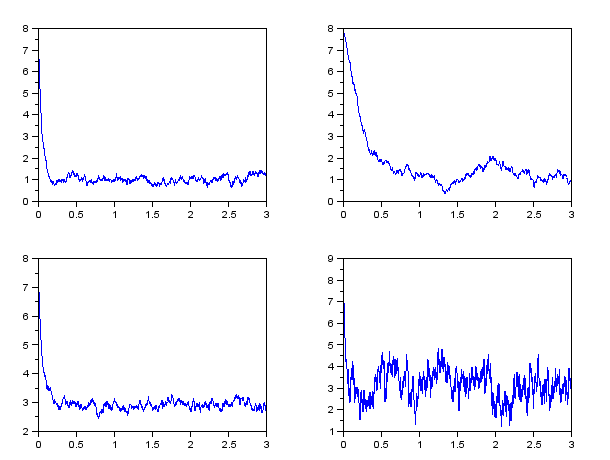

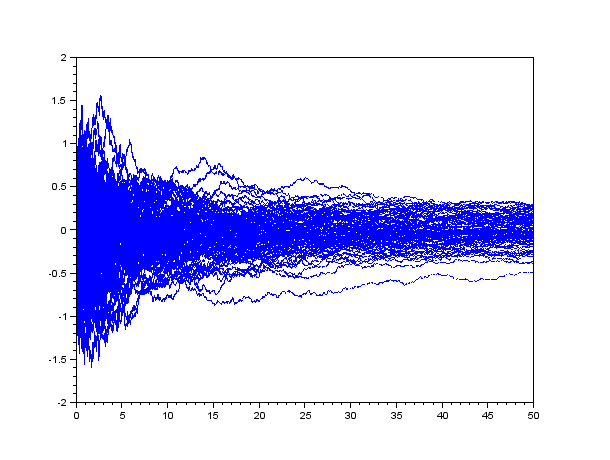

Zakreslite niekoľko realizácií Orstein-Uhlenbeckovho procesu

so zvolenými parametrami..

Všímajte si, ako závisí typický priebeh procesu od parametrov.

Priraďte nasledujúce hodnoty parametrov k ich trajektóriám: = 20,

= 20,  = 1,

= 1,  = 1

= 1

- = 3, = 1, = 1

- = 20, = 3, = 5

- = 20, = 3, = 1

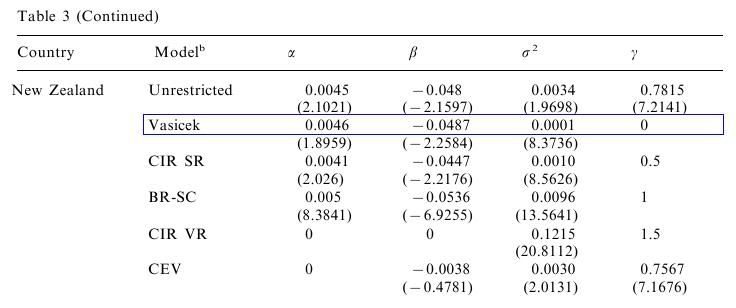

- Ornstein-Uhlenbeckov proces sa používa napríklad pri modelovaní úrokových mier. Vašíčkov model

predpokladá, že okamžitá úroková miera (prakticky - pri analýze

reálnych dát - úroková miera na krátky čas) sa riadi

Ornstein-Uhlenbeckovym procesom.

V článku Athanasios Episcopos: Further evidence on alternative continuous time models of the short-term interest rate. Journal of International Financial Markets, Institutions and Money 10 (2000) 199-212 autor odhadoval modely úrokových mier. Všeobecný model, ktorým sa zaoberal, jeŠpeciálnou voľbou niektorých parametrov dostávame konkrétne modely, jedným z nich je aj Vašíčkov model. Výsledky pre Nový Zéland (odhady parametrov pre mesačné dáta od apríla 1986 do apríla 1998 sú v nasledujúcej tabuľke: Zdroj: (Episcopos, 2000)

Zdroj: (Episcopos, 2000)

- Proces je v inom tvare, ako sme definovali Ornstein-Uhlenbeckov proces. Vyjadrite ho pomocou parametrov , , . K akej hodnote sa dlhodobo približuje úroková miera?

- Vygenerujte priebeh vývoja úrokovej miery na základe odhadnutých parametrov Vašíčkovho modelu. Zakreslite do jedného grafu niekoľko možných priebehov, štartujúcich z rovnakej začiatočnej hodnoty.

- Proces je v inom tvare, ako sme definovali Ornstein-Uhlenbeckov proces. Vyjadrite ho pomocou parametrov

:: Itóova lema ::

|

Kijoši Itó (1915 - 2008), zakladateľ teórie stochastických diferenciálnych rovníc.

|

- Na predchádzajúcom cvičení sme mali predpis procesu (geometrický Brownov pohyb - cena akcie) x(t) zadaný explicitne v tvare x(t)=....

Na začiatku tohto cvičenia sma pracovali s iným zápisom - pomocou

diferenciálov sme definovali Ornestein-Uhlenbeckov proces. Teraz si

ukážeme ich vzájomný vzťah.

- Pre nenáhodnú funkciu vieme derivovaním napísať obyčajnú diferenciálnu rovnicu, ktorú spĺňa. Napr. pre x(t)=t2 platí dx(t)=2 t dt. Naopak, pre zadanú obyčajnú diferenciálnu rovnicu vieme v niektorých prípadoch napísať explicitné riešenie.

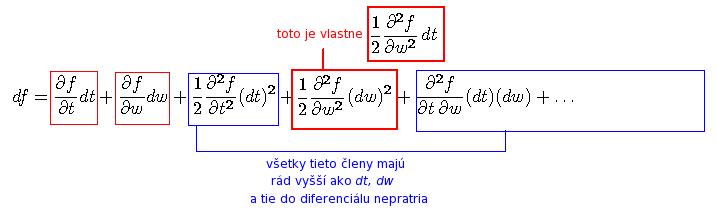

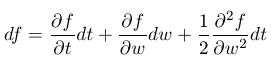

- Ako derivovať náhodnú funkciu? Uvažujme funkciu

, kde w je

Wienerov proces a počítajme rozvoj:

Tu si treba uvedomiť, že

, kde w je

Wienerov proces a počítajme rozvoj:

Tu si treba uvedomiť, že

, a teda máme:

To znamená, že

, a teda máme:

To znamená, že

-

Vo všeobecnosti dostávame takýmto postupom Itóovu lemu:

Nech x je proces daný rovnicoua f(t,x) je hladká funkcia. Potom f vyhovuje stochastickej diferenciálnej rovnici

- Ukážky použitia Itóovej lemy pri oceňovaní derivátov:

- Vývoj ceny akcie je daný stochastickou diferenciálnou rovnicou pre S. Cena derivátu V závisí od času t a od ceny akcie S. Itóova lema dáva predpis pre stochastickú diferenciálnu rovnicu, ktorú spĺňa cena derivátu V(t,S). Táto rovnica sa využije pri odvodzovaní ceny derivátu.

- Vývoj okamžitej úrokovej miery r je daný stochastickou diferenciálnou rovnicou (napríklad Ornstein-Uhlenbeckov proces vo Vašičkovom modeli). Cena derivátu V závisí od času t a od okamžitej úrokovej miery r. Ďalej je postup analogický: Itóova lema dáva predpis pre stochastickú diferenciálnu rovnicu, ktorú spĺňa cena derivátu V(t,r). Táto rovnica sa využije pri odvodzovaní ceny derivátu.

:: Cvičenia (2) ::

- Príklad z prednášky: Dopočítajte diferenciál d(B3) z výpočtu z obrázku, kde B je Wienerov proces.

-

Vypočítajte diferenciály nasledovných funkcií:

- x1(t)=ln y(t), kde dy(t)= 2y(t) dt + 3y(t) dw(t),

- x2(t)=-2exp(-10 t + 2 w(t)).

- Uvažujme proces

Na obrázku je niekoľko realizácií tohto procesu.

Dokážte, že tento proces vyhovuje stochastickej diferenciálnej rovnici

Dokážte, že tento proces vyhovuje stochastickej diferenciálnej rovnici

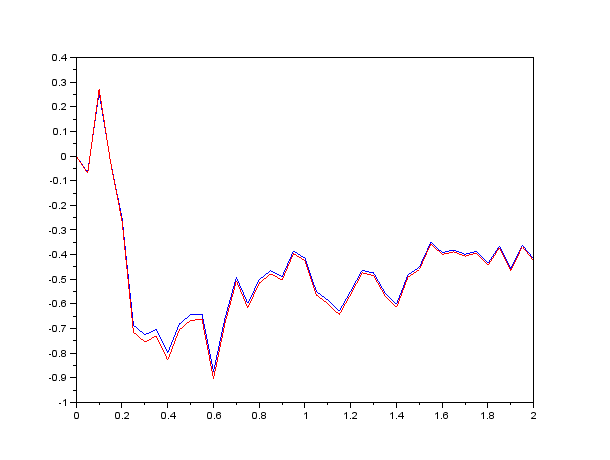

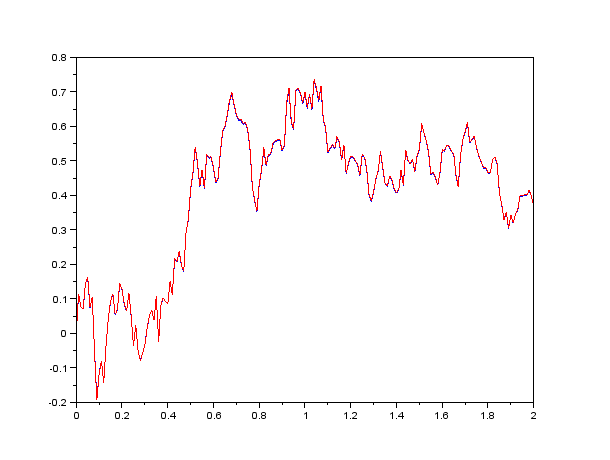

- Porovnanie priebehu procesu a Euler-Marujamovej diskretizácie

Uvažujme proces z predchádzajúceho cvičeniaa stochastickú diferenciálnu rovnicu

ktorú spĺňa.

Pomocou toho istého Wienerovho procesu vygenerujte trajektóriu tohto procesu a Euler-Marujamovej diskretizácie stochastickej difrenciálnej rovnice. Doplňte chýbajúce časti kódu podľa uvedenej osnovy:

T=5; // casovy interval [0,T] dt=0.001; // casovy krok // vektor casov t=... // SPOLOCNY Wienerov proces w w=... // x = proces x=... // xD = diskretizacia SDR xD(1)=.. for ... xD(i+1)=... end; plot(t,x); plot(t,xD,'r');

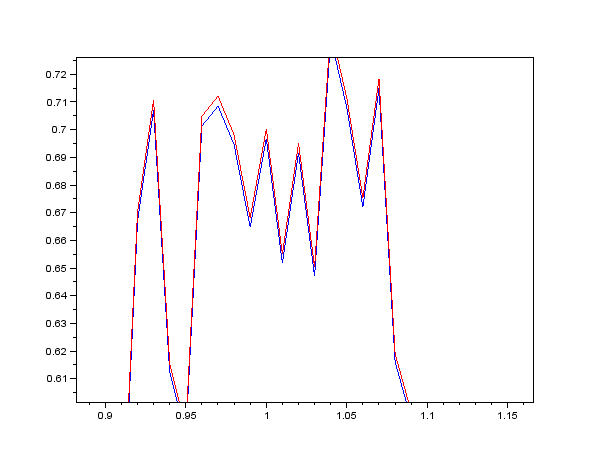

Ukážka pre časový krok dt=0.05:Ukážka pre časový krok dt=0.01 Zoom z predchádzajúceho grafu:

Zoom z predchádzajúceho grafu:

:: Ďalšie príklady na precvičenie ::

- Uvažujme stochastickú diferenciálnu rovnicu

- Ukážte, že funkcia

je jej riešením.

- Nájdite ďalšie riešenie tejto rovnice v prípade, že x(0)=0.

- Ukážte, že funkcia

- Ukážte, že proces

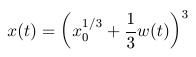

kde

kde  je daná konštanta,

vyhovuje stochastickej diferenciálnej rovnici

ktorá má byť splnená pre časy t vyhovujúce nerovnosti

je daná konštanta,

vyhovuje stochastickej diferenciálnej rovnici

ktorá má byť splnená pre časy t vyhovujúce nerovnosti Kde ste pri dôkaze využili toto ohraničenie na čas t?

Kde ste pri dôkaze využili toto ohraničenie na čas t?

Ukážka priebehu procesu a intervalu jeho existencie pre a=1/2:

- Nájdite riešenie stochastickej diferenciálnej rovnice

Návod: Je to špeciálny prípad geometrického Brownovho pohybu.

- Použitím substitúcie

nájdite riešenie stochastickej diferenciálnej rovnice

-

Banka modeluje výmenný kurz USD/EUR, označme ho C, geometrickým Brownovym pohybom.

Všimnime si, že potom 1/C je výmenný kurz EUR/USD.

Pobočka banky v eurozóne potrebuje pre svoje výpočty očakávanú hodnotu výmenného kurzu USD/EUR o rok. Použitím modelu banky dostane výsledok, že je to a USD za 1 EUR. Pobočka v USA zasa pre očakávanú hodnotu výmenného kurzu EUR/USD dostane b EUR za 1 USD. Dokážte, že súčin ab je väčší ako 1.

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/