Black-Scholesov vzorec

:: Typy súborov pre Scilab ::

- Doteraz nám stačilo definovať niekoľko málo funkcií a tie sme potom používali, pričom sme spúšťali len krátky kód.

- Teraz budeme mať viac funkcií - ceny call a put opcií (s dividendami aj bez), pre jednotlivé typy opcií implikovaná volatilita a faktory citlivosti.

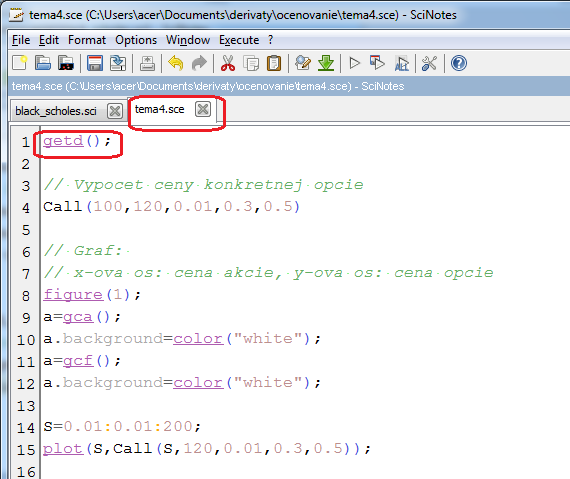

- Scilab má dva typy súborov - do sci sa napíšu definície všetkých funkcií (a súbor ibsahuje len tieto definície), sce obsahuje samotný kód, pričom na začiatku sa nahrajú príkazom getd(); všetky funkcie definované v sci-súboroch v pracovnom adresári.

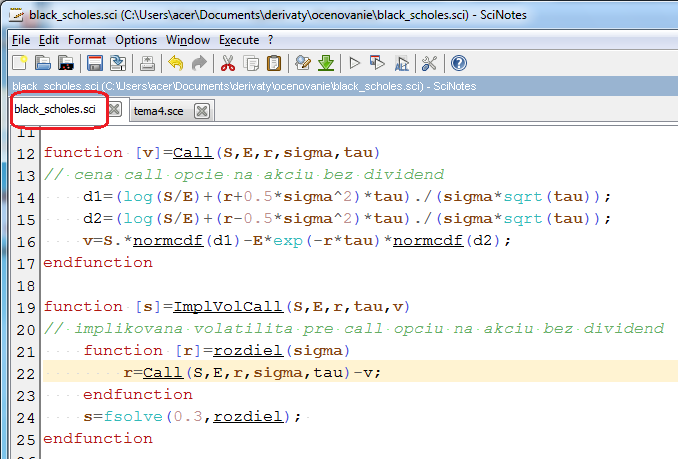

- Stiahnite si tieto súbory black_scholes.sci (tu sú definované funkcie na výpočet ceny call opcie na akciu bez dividend a implikovanej volatility pre takúto opciu) a tema4.sce

:: Cena európskej call a put opcie ::

- Príklad:

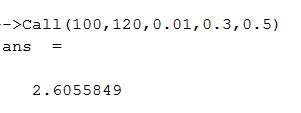

Úroková miera je jedno percento. Aká je cena call opcie s expiračnou cenou 120 USD a s expiračným časom pol roka, ak dnešná cena akcie je 100 USD a volatilita akcie je 0.3?

je 0.3?

- Put opcia: dá sa oceniť napríklad pomocou put-call parity:

- Uvažujme portfólio zložené z mínus jednej call opcie, jednej put opcie (na tú istú akciu, s rovnakou expiračnou cenou E a rovnakým expiračným časom) a jednej príslušnej akcie.

- V čase expirácie je hodnota portfólia E.

- Preto ak do expirácie zostáva čas

, hodnota portfólia je

, hodnota portfólia je  - cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- Z linearity Black-Scholesovej rovnice vyplýva, že ak je koncová podmienka derivátu lineárnou kombináciou call a put opcií, rovnakou lineárnou kombináciou cien call a put opcií dostaneme cenu tohto derivátu.

:: Cvičenia ::

- Vypočítajte cenu európskej call opcie s expiráciou o pol roka, ktorej expiračná cena je 50 USD. Dnešná cena akcie je 41 USD,

jej volatilita je 0.3. Úroková miera je pol percenta.

- Z prednášky (motivácia k implikovanej volatilite):

Parametre opcie na predchádzajúcich slajdoch, vypočítať historickú volatilitu ste mali ako domácu úlohu z predchádzajúceho cvičenia. Dosaďte teraz túto historickú volatilitu spolu s ostatnými parametrami do Black-Scholesovho vzorca a porovnajte s trhovou cenou opcie.

-

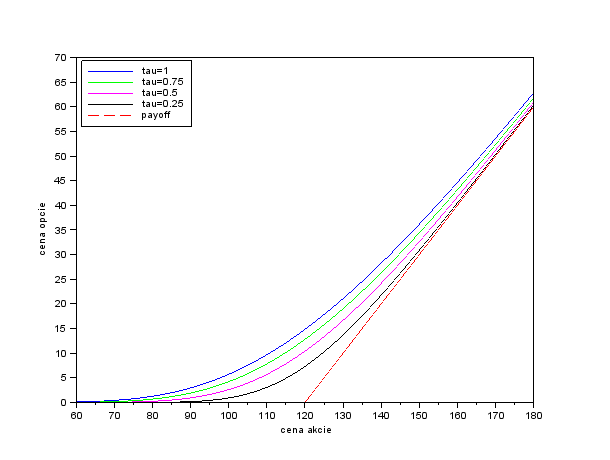

Nakreslite graf s cenou akcie na x-ovej osi, na ktorom bude payoff call opcie a jej ceny pre niekoľko časov do expirácie.

Ukážka výstupu:.

- Napíšte funkciu, ktorá počíta cenu putu. Vypočítajte cenu put

opcie s expiračnou cenou 105 USD a s expiračným časom pol roka, ak

dnešná cena akcie je 100 USD a volatilita akcie

je 0.3.

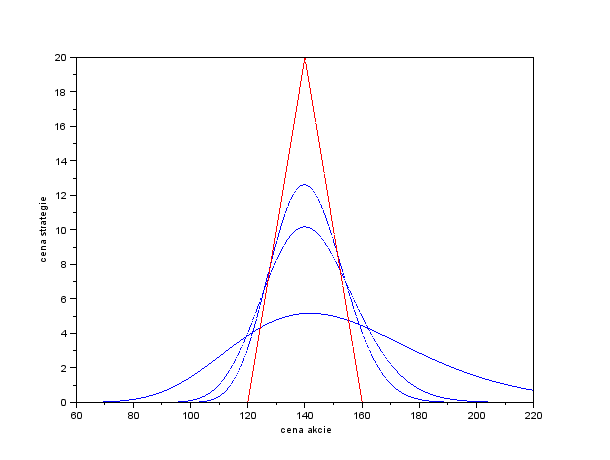

- Zostrojte kombinovanú stratégiu (niektorú zo zoznamu stratégií z prvého cvičenia) pre zvolené parametre. Znovu nakreslite graf

s cenou akcie na x-ovej osi, na ktorom bude payoff stratégie a jej ceny pre niekoľko časov do expirácie.

Ukážka výstupu pre stratégiu typu butterfly a nasledovné dáta: expiračné ceny 120, 140, 160 USD; volatilita akcie 0,25; úroková miera 0,01 (t.j. 1 percento).

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/