Black-Scholesov vzorec: greeks

:: Delta opcie ::

- Derivácia ceny opcie podľa ceny akcie, rovná sa N(d1)

- Pri odvodení Black-Scholesovho vzorca vystupuje ako počet akcií, ktoré kúpime pri hedžovaní jednej predanej opcie a nazýva sa delta opcie.

- Takémuto hedžovaniu opcií sa hovorí delta hedžing.

:: Cvičenia (1) ::

-

Koľko akcií musíme mať v portfóliu pri delta hedžingu, ak

- sme vypísali 1000 call opcií s expiračnou cenou 25 USD a expiráciou o pol roka,

- sme vypísali 1000 put opcií s expiračnou cenou 20 USD a expiráciou o štvrť roka,

- sme kúpili 1000 call opciís expiračnou cenou 30 USD a expiráciou o rok,

- sme kúpili 1000 put opcií s expiračnou cenou 20 USD a expiráciou o mesiac,

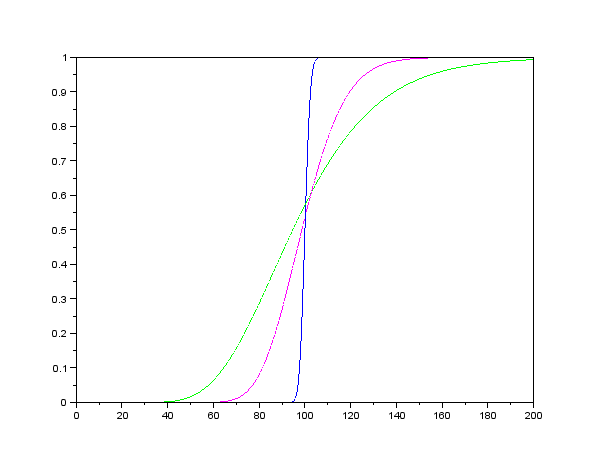

- Na nasledujúcom obrázku sú zobrazené delty troch call opcií v závislosti od ceny akcie. Tieto opcie sa líšia expiráciou:

o 1 deň, o pol roka, o 2 roky. Ostatné parametre sú rovnaké. Priraďte tieto expirácie grafom na obrázku.

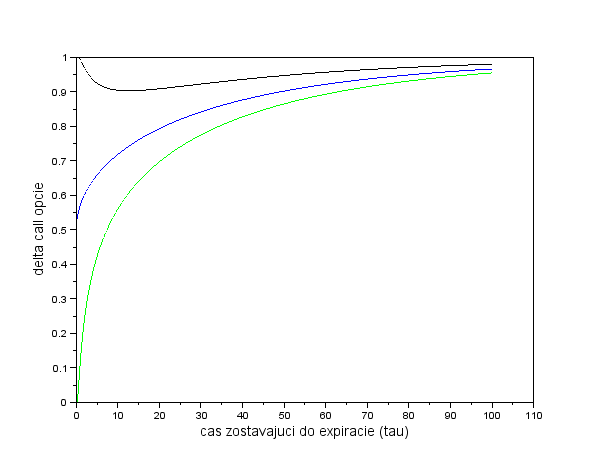

- K čomu konverguje delta call opcie, ak čas zostávajúci o expirácie ide do nuly a ak ide do nekonečna? Od čoho to závisí? Na základe obrázka a interpretácie delty sformulujte hypotézu a dokážte ju.

-

Delta pre jednoduché deriváty.

- Ako vyzerajú riešenia Black-Scholesovej PDR pre koncovú podmienku S a pre koncovú podmienku c (kde c je konštatna)? Čomu sa rovná ich delta a akú má tento výsledok interpretáciu?

- Uvažujme Black-Scholesovu rovnicu na akciu s dividendami. Ako sa zmení riešenie PDR pre koncovú podmienku S a príslušná delta? Interpretujte finančne.

:: Cvičenia (2) - ostatné parametre citlivosti ::

- Príklad z prednášky: závislosť delty od volatility, téma Black-Scholes III, slajd 15

- Graficky znázornite závislosť delty od volatility pre rôzne opcie.

- Explicitne vypočítajte DdeltaDvol a určte jej znamienko. Čo sa dá na základe vzorce očakávať pre opciu, ktorá je "deep out of the money", ako sa spomína v článku? Porovnajte s numerickými výpočtami a grafmi.

- Príklad z prednášky: "cash or nothing" opcia, téma Black-Scholes III, slajd 12-14

- Odvoďte cenu tejto opcie podľa Black-Scholesovho vzorca.

- Uvažujme ďalší z parametrov citlivosti - závislosť od času. Odvoďte vzťah pre jeho výpočet, znázornite graficky (priebeh v závislosti od ceny akcie, pre niekoľko časov zostávajúcich do expirácie) a interpretujte.

:: Ďalšie príklady na precvičenie ::

- Delta pre put opcie. Vypočítajte deltu put opcie.

Nakreslite graf jej závislosti od aktuálnej ceny akcie.

Vysvetlite priebeh tohto grafu - znamienko, monotónnosť, priebeh pre tau blízke nule.

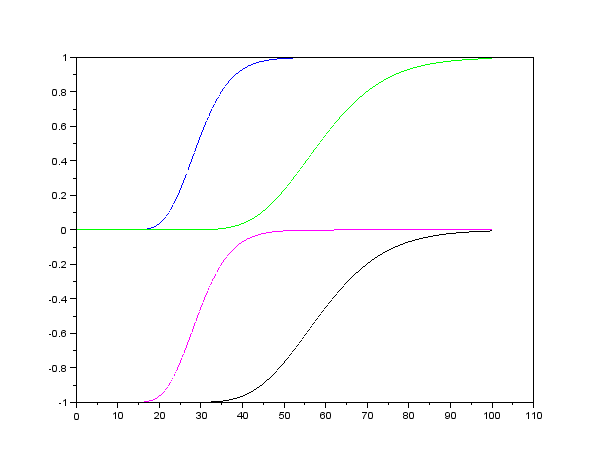

- Na nasledujúcom obrázku sú zobrazené delty štyroch call opcií v závislosti od ceny akcie:

call opcia s E=30, put opcia s E=30, call opcia s E=60, put opcia s E=60. Ostatné parametre sú rovnaké.

Priraďte opcie grafom na obrázku.

- Uvažujme opciu, ktorá vyplatí 1 USD, ak je cena akcia v čase expirácie medzi dvoma stanovenými hodnotami E1 a E2 (inak je jej payoff nulový).

- Vypočítajte Black-Scholesovu cenu takejto opcie. Návod: Využite vzťah pre cenu cash or nothing opcie.

- Vypočítajte deltu takejto opcie a znázornite jej priebeh v závislosti od ceny akcie. Zopakujte pre rôzne časy zostvajúce o expirácie. Ako vyzerá priebeh pre čas blízky expirácie a prečo?

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/