Lelandov model (zahrnutie transakčných nákladov)

:: Lelandov model (zahrnutie transakčných nákladov) ::

- Lelandov model (Hayne E. Leland: Option Pricing and Replication with Transactions Costs, 1985)

- Bid a ask cena akcie: Sbid, Sask - definujeme

- S=(Sbid + Sask)/2

- c=(Sask - Sbid)/S

- Transakčné náklady na jednu transakciu: (c/2)S

- Aké by malo byť c? Zrátajme si na ukážku, čomu sa rovná pre

akciu AMZN:

- PDR pre ceny derivátov:

- Replikačné portfólio v Black-Scholesovom modeli: 1 opcia,

akcií (podľa delta hedžingu) spojité obchodovanie.

akcií (podľa delta hedžingu) spojité obchodovanie.

- V prípade transakčných nákladov: 1 opcia, akcií (podľa delta hedžingu), portfólio meníme v intervaloch dĺžky

, počet transakcií je

, počet transakcií je

- Zmena hodnoty portfólia:

- Dostaneme PDR:

- Replikačné portfólio v Black-Scholesovom modeli: 1 opcia,

- Pre call a put opciu:

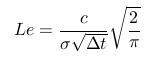

- Definujeme Lelandovo číslo

- Pre Lelandovo číslo z intervalu (0,1) dostávame cenu call,

resp. put opcie pomocou Black-Scholesovho vzorca s upravenou

volatilitou:

Dôkaz: dosadíme do rovnice, využujeme, že cena call a put opcie v Black-Scholesovom modeli je konvexná funkcia premennej S.

- Definujeme Lelandovo číslo

:: Cvičenia (1) ::

- Napíšte funkciu, ktorá počíta hodnotu Lelandovho čísla (v závislosti

of volatility akcie, konštanty c, intervalu medzi dvoma zaisteniami

portfólia). Pre zvolené hodnoty parametrov overte podmienku, že Lelandovo číslo

je z intervalu (0,1).

-

Pre prípustné hodnoty parametrov vypočítajte hodnotu call a put opcie

za prítomnosti transakčných nákladov (parametre: cena akcie, expiračná

cena, volatilita, čas do expirácie, úroková miera, konštanta c, interval

medzi dvoma zaisteniami portfólia). Napíšte funkciu, ktorá bude pre zadané hodnoty počítať cenu call a put opcie v Lelandovom modeli.

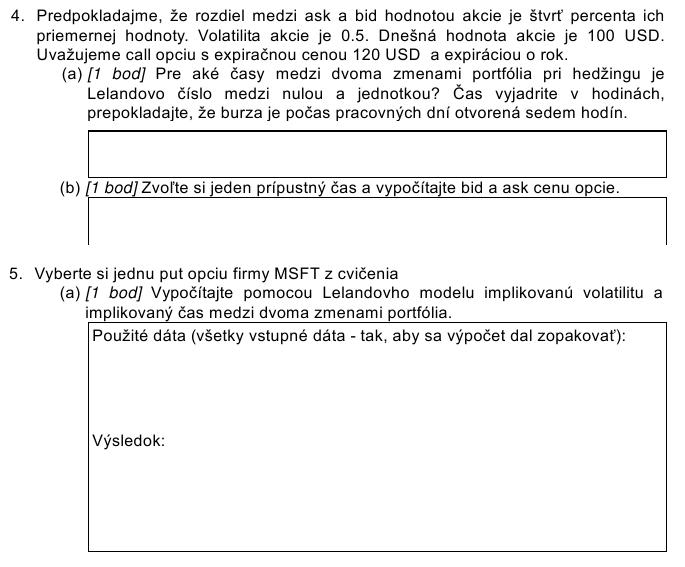

- Zvoľte si parametre akcie a opcie, a úrokovú mieru - vstupy potrebné do Lelandovho modelu. Ako závisí Lelnadovho čísla od času medzi dvoma zmenami portfólia. Aké časy sú prípustné? Pre niekoľko z nich vypočítajte cenu opcie a porovnajte ju s Black-Scholesovou cenou. Aký vplyv na cenu má zvolený čas medzi dvoma zmenami portfólia?

:: Modelovanie bid-ask spreadov pomocou Lelandovho modelu ::

- Cenu z predchádzajúceho odvodenia môžeme považovať za ponuku na kúpu opcie.

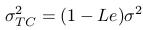

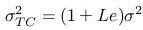

- Na prednáške sme odvodili aj ponuku na predaj - cenu call, resp. put opcie znovu dostaneme pomocou Black-Scholesovho vzorca, pričom upravená volatilita je:

- To znamená, že upravené volatility sú:

a rozdiel medzi ask a bid cenou je

- Tieto výsledky nám umožňujú odhadnúť parametre modelu z dát:

- Vypočítame implikované bid a ask volatility

a

a  z bid a ask ceny opcie:

z bid a ask ceny opcie:

- Riešením sústavy rovníc vypočítame parametre

(implikovaná volatilita), Le:

(implikovaná volatilita), Le:

- Z bid a ask ceny akcie vypočítame konštantu c z Lelandovho modelu.

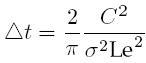

- Nakoniec vypočítame implikovaný čas medzi dvoma prerovnaniami porfólia pri hedžingu opcie:

- Vypočítame implikované bid a ask volatility

:: Cvičenia (2) ::

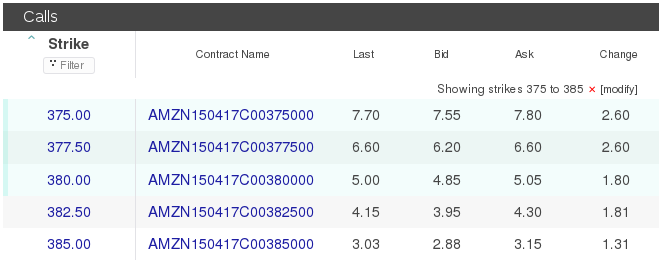

-

Použite uvedený postup na odhad parametrov Lelandovho modelu pomocou niektorej z

nasledovných call opcií. Dáta sú z 8. 4. 2015.

:: Ďalšie príklady na precvičenie ::

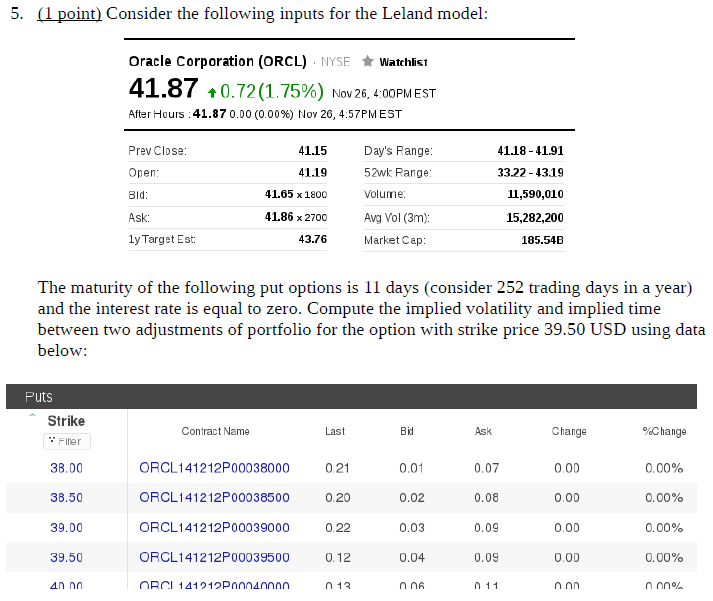

- Implikované parametre v Lelandovom modeli pre put opcie. Postup je rovnký, len potrebujeme funkciu na výpočet implikovanej volatility pre put opcie v Black-Scholesovom modeli.

Zrealizujte tento výpočet pre nasledujúce dáta [písomka, 2014]

- [Vzorová písomka, 2009]

- [Písomka, 2009]

Išlo o nasledovné dáta:

- Uvažujme rozdiel bid a ask ceny opcie ako funkciu ceny akcie S.

(Ostatné parametre - volatilita akcie, parameter c charakterizujúci

transakčné náklady, úroková miera, expiračná cena a čas expirácie opcie -

sú konštantné).

- Znazornite graficky tento rozdiel pre zvolené hodnoty parametrov.

- Pre akú cenu akcie je tento rozdiel maximálny? Vypočítajte analyticky pre všeobecné hodnoty parametrov.

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/