Numerické riešenie Black-Scholesovej PDR

:: Prečo numerické riešenie ::

- Načo riešiť rovnicu numericky, keď máme jej explicitné rieenie?

- Explicitné riešenie máme pre európsku call a put opciu. Pre iné deriváty takýto vzorec nemusí existovať. (To je prípad napríklad amerických call a put opcií, ktorými sa ešte budeme zaoberať. A mnohých ďalších.) Riešenie sa však dá nájsť numericky.

- To, že použitie numerických schém vyskúšame najskôr v prípade, v ktorom máme k dispozícii explicitné riešenie, má tú výhodu, že môžeme overiť presnosť získaných numerických výsledkov.

:: Transformácia Black-Scholesovej rovnice ::

- Black-Scholesova rovnica

- je to parabolická PDR, ktorá sa dá transformovať na rovnicu vedenia tepla so zadanou začiatočnou podmienkou.

- Transformácia premenných

- Máme koncovú podmienku čase T (čas expirácie opcie), nie začiatočnú. To vyriešime transformáciou

To znamená, že novou premennou, namiesto času t, bude čas zostávajúci do expirácie.

- Premenná S (cena akcie) je kladná. Premennú, ktorá nadobúda

všetky reálne hodnoty dostaneme zlogaritmovaním. Nová premenná teda bude

Hodnoty x blízke nule zodpovedajú cenám akcie, ktoré sú blízke expiračnej cene opcie. Záporné hodnoty x predstavujú ceny akcie, ktoré sú nižšie ako je expiračná cena. Analogicky, kladné hodnoty x predstavujú ceny akcie, ktoré sú vyššie ako je expiračná cena. Na transformáciu rovnice by stačila logaritmická transformácia, ale - ako uvidíme neskôr - táto bude výhodnejšia z numerického hľadiska.

- Máme koncovú podmienku čase T (čas expirácie opcie), nie začiatočnú. To vyriešime transformáciou

- Transformácia na RVT

- Rovnica, ktorú dostaneme týmito transformáciami, je parabolická

rovnica, ale už s konštantnými koeficientami. Túto rovnicu vieme

transformovať na rovnicu vedenia tepla transformáciou

kde konštanty určíme tak, aby po tranformácii vznikla práve RVT. Tá správna voľba konštánt je

Vedie k rovnici

Vedie k rovnici

- Rovnica, ktorú dostaneme týmito transformáciami, je parabolická

rovnica, ale už s konštantnými koeficientami. Túto rovnicu vieme

transformovať na rovnicu vedenia tepla transformáciou

- Transformácia koncovej podmienky:

- Vyriešením tejto RVT a spätnou transformáciou dostaneme explicitné Black-Scholesove vzorce, ktoré sme používali v predchádzajúcich cvičeniach. Teraz však chceme túto rovnicu riešiť numericky.

:: Diskretizácia ::

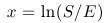

- Premenná x je z neohraničeného intervalu, nadobúda hodnoty od mínus

nekonečna do plus nekonečna. Numericky budeme úlohu riešiť pre x z

ohraničeného intervalu [-L, L], kde L bude dosť veľké číslo. Na obrázku

je delenie intervalu premennej x, a zodpovedajúce delenie pre cenu

akcie, ak je expiračná cena 100 USD.

Všimnime si, že tento interval [-L, L] nemusíme meniť pre opciu s inou expiračnou cenou. O vhodné body S sa postará transformácia x = ln(S/E), ktorú sme použili namiesto jednoduchej logaritmickej transformácie x = ln(S).

Kvôli tomu, že sme výpočet obmedzili na ohraničený interval, musíme k rovnici dodať okrajové podmienky v krajných bodoch. Krajné body zodpovedajú cenám akcie, ktoré sú veľmi malé, blízke nule (x=-L) a cenám, ktoré sú veľmi veľké a približujú sa k nekonečnu (x=L). Pre takéto limitné hodnoty použijeme aproximácie:

- Ďalej potrebujeme diskretrizovať RVT. Sú dve možnosti:

Prvý prístup (explicitná schéma) vyzerá byť jednoduchší. Máme začiatočnú podmienku. Z nej vypočítame hodnoty v nasledujúcej časovej vrstve. Tieto použijeme na výpočet riešenia v ďalšej časovej vrstve, atď. Na konvergenciu metódy je však potrebné splnenie podmienky na vzťah časového a priestorového kroku. Táto podmienka môže prakticky viesť k nevyhnutnosti zvoliť veľmi malý časový krok - kvôli konvergencii metódy, nie kvôli tomu, že by sme riešenie potrebovali v mnohých tak blízkych časových okamihoch.

V druhom prístupe (implicitná schéma) riešime na každej časovej vrstve sústavu lineárnych rovníc.

:: Implicitná schéma pre call opciu ::

-

Zvolíme parametre opcie:

E = 50; r = 0.04; D = 0.12; sigma = 0.4;

- Zvolíme parameter L, určujúci oblasť, na ktorej budeme riešenie počítať:

L = 2;

a parametre delenia:// priestorova premenna n = 20; h = L/n; // casova premenna T = 1; m = 12; k = T/m;

- Definujeme konštanty potrebné na transformáciu rovnice:

alfa = (r-D)/(sigma^2) - 0.5; beta = (r+D)/2 + (sigma^2)/8 + ((r-D)^2)/(2*sigma^2);

- Pre riešenie trasformovanej rovnice definujeme okrajové

podmienky:

// x = -L, t.j. cena blizka nule function [phi]=phi(tau) phi=0; endfunction // x = L, t.j. cena blizka nekonecnu function [psi]=psi(tau) psi=E*exp(alfa*L + beta*tau).*(exp(L - D*tau) - exp(-r*tau)); endfunctiona začiatočnú podmienku:// zaciatocna podmienka function [u0]=u0(x) u0=E*exp(alfa*x).*max(0, exp(x)-1); endfunction

- Vytvoríme maticu, do ktorej budeme vkladať riešenie:

ries = zeros(2*n + 1,m+1);

a body delenia v čase a v priestore:x = -L:h:L; tau = 0:k:T;

Úloha pre vás: Vložte do matice okrajové podmienky a začiatocnú podmienku.

- Na výpočet každej časovej vrstvy budeme potrebovať vyriešiť

sústavu lineárnych rovníc. Definujeme teraz premenné, ktoré obsahujú

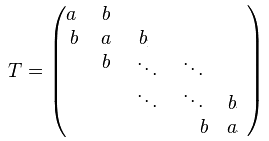

hodnoty vystupujúce v trojdiagonálnej matici tejto sústavy:

a = -0.5*(sigma^2)*k/(h^2); // pozdlz diagonaly b = 1 - 2*a; // na diagonale

Pri výpočte prvej časovej vrstvy (teda hodnoty v čase k) máme nasledovnú pravú stranu:ps = ries(2:2*n,1)'; ps(1) = ps(1) - a*phi(k); ps(2*n-1) = ps(2*n-1) - a*psi(k);

Na riešenie systému rovníc použijeme najskôr Gauss-Seidelovu metódu:Môžete použiť funkciu definovanú v súbore gs.sci:

// -------------------------------------------------------------------- // Gauss-Seidelova metoda na riesenie symetrickeho trojdiag.o systemu // -------------------------------------------------------------------- // // gs(a,b,ps,v0,eps) // // 3-diagonalna matica systemu ma: // a - pod a nad diagonalou // b - na diagonale // // ps - prava strana systemu - stlpcovy vektor // v0 - zaciatocna iteracia - stlpcovy vektor // // v - aproximacia riesenia (prepisuje sa v jednotlivych iteraciach) // eps - kriterium pre ukoncenie iteracii: norm(Av-ps)<=eps function [v] = gs(a,b,ps,v0,eps) // matica A pom = length(v0); A(1, 1) = b; for i = 2 : pom A(i, i) = b; A(i, i - 1) = a; A(i - 1, i) = a; end; // cyklus bezi, kym nie je splnena podmienka norm(Av-ps)<=eps v = v0; while norm(A*v - ps) > eps v(1) = (ps(1) - a*v(2))/b; for i = 2:pom-1 v(i) = (ps(i) - a*(v(i-1) + v(i+1)))/b; end v(pom) = (ps(pom) - a*v(pom - 1))/b; end; endfunction

Úlohy pre vás:- Vypočítajte riešenie na prvej časovej vrstve a vložte ho do matice s riešením (ako začiatočnú aproximáciu riešenia môžete použiť hodnoty z predchádzajúcej časovej vrstvy, zvoľte si kritérium na zastavenie iterácií).

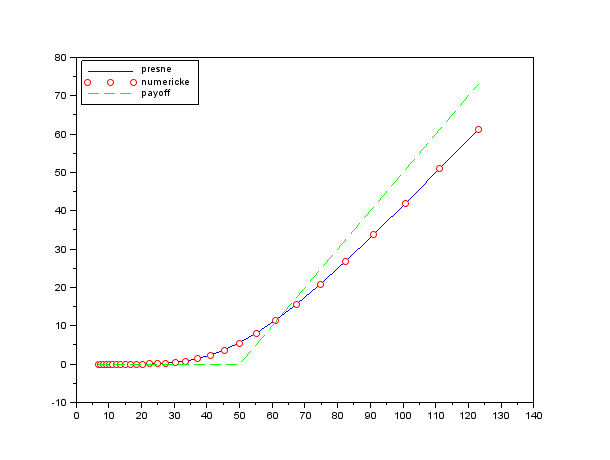

- Transformujte získané riešenie na riešenie Black-Scholesovej rovnice.

- Naprogramujte cyklus, v ktorom sa vypočíta riešenie na každej časovej vrstve.

- Porovnajte s presnými hodnotami z Black-Scholesovho vzorca.

Ukážka výstupu:

:: SOR metóda ::

- Úpravou funkcie gs vytvorte funkciu sor, ktorá bude mať navyše parameter omega. Následne ju použite na výpočet ceny opcie. Jedinou zmenou v hlavnom kóde bude volanie funkcie sor namiesto funkcie gs.

// Navod - pre prvu zlozku: vStare = v(1); vSOR = (ps(1) - a*v(2))/b; v(1) = omega*vSOR + (1-omega)*vStare // omega=1 => povodna SOR // analogicky pre ostatne

- Voľba parametra omega v SOR metóde:

- Pre túto úlohu SOR konverguje pri ľubovoľnej omege z intervalu (0, 2).

- Aby sme dosiahli čo najrýchlejšiu konvergenciu, iteračná matica by mala mať čo najmenší spektrálny polomer.

- Závislosť spektrálneho polomeru od parametrov úlohy a delenia si môžete vyskúšať tu: https://bs81.shinyapps.io/omega/ (kvôli obmedzeniam na prístupy bude táto stránka dostupná len do 30. 4., potom môžete použiť zdrojové súbory a spustiť ich v programe R-studio: [ui.R], [server.R], [sor-navod.pdf])

:: Ďalšie príklady na precvičenie ::

- Optimálna omega pre SOR metódu. Dokážte, že vlastné čísla matice

sú

pre k=1,2,...,n. (Návod: Dokážte tvrdenie najskôr pre a=0, b=1 a potom dokážte vzťah medzi vlastnými číslami tejto a pôvodnej matice). Použite tento vzťah na odvodenie optimálnej hodnoty omega pre SOR metódu pri numerickom riešení Black-Scholesovej rovnice.

pre k=1,2,...,n. (Návod: Dokážte tvrdenie najskôr pre a=0, b=1 a potom dokážte vzťah medzi vlastnými číslami tejto a pôvodnej matice). Použite tento vzťah na odvodenie optimálnej hodnoty omega pre SOR metódu pri numerickom riešení Black-Scholesovej rovnice.

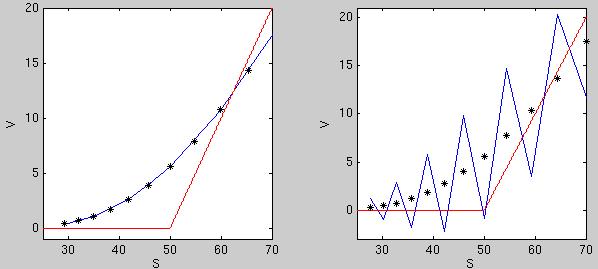

- Explicitná schéma. Naprogramujte explicitnú schému na

oceňovanie opcií. Spomínaná podmienka (na zaručenie konvergencie) pre

vzťah medzi priestorovým a časovým krokom je

Nazýva sa CLF (Courant-Friedrichs-Lewy) podmienka. Ukážte príklad výpočtu, kedy táto podmienka je splnená a príklad výpočtu, keď splnená nie je.

Ukážka výstupu:

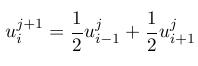

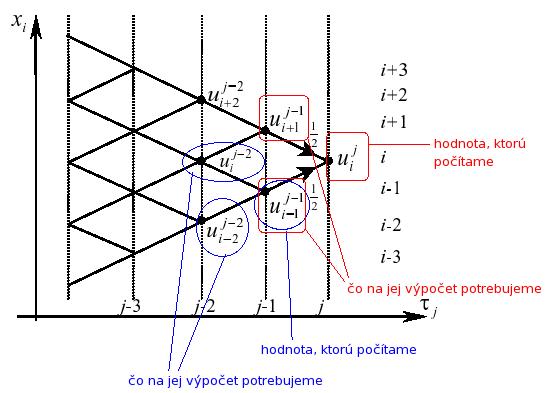

- Binomický strom. Ak v explicitnej schéme zvolíme

dostaneme nasledovný predpis:

To znamená, že na výpočet určitej hodnoty potrebujeme hodnoty z predchádzajúcej časovej vrstvy v susedných bodoch priestorového delenia. Preto sa tento špeciálny prípad nazýva metódou binomického stromu.

To znamená, že na výpočet určitej hodnoty potrebujeme hodnoty z predchádzajúcej časovej vrstvy v susedných bodoch priestorového delenia. Preto sa tento špeciálny prípad nazýva metódou binomického stromu. Naprogramujte túto metódu.

Naprogramujte túto metódu.

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/