Modelovanie krátkodobej úrokovej miery

:: Jednofaktorový short rate model ::

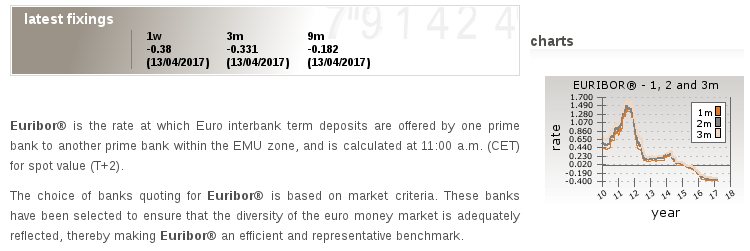

- Úrokové miery - napríklad Euribor:

- Short rate - okamžitá úroková miera, aproximuje sa úrokovou mierou s krátkou splatnosťou

- Okamžitá úroková miera sa modeluje stochastickou diferenciálnou rovnicou:

teda trend vo vývoji úrokovej miery + náhodné fluktuácie okolo trendu

- Jednofaktorový model - jedna stochastická diferenciálna rovnica pre r, t. j. jeden zdroj náhodnosti vo vývoji okamžitej úrokovej miery (jeden Wienerov proces).

:: Vašíčkov model :::

- Stochastická diferenciálna rovnica pre okamžitú úrokovú mieru:

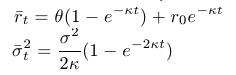

- Vlastnosť mean-reversion (priťahovanie k dlhodobej hodnote, k limitnej hodnote) - pre strednú hodnotu platí:

- Volatilita je konštantná, nezávisí teda od aktuálnej hodnoty úrokovej miery

:: Pravdepodobnostné rozdelenie úrokových mier ::

- Na prednáške: podmienené rozdelenie úrokovej miery, ak poznáme jej hodnotu r0 v čase 0 - je to normálne rozdelenie

s parametrami

s parametrami

- Znalosť tohoto rozdelenia nám umožňuje:

- Vygenerovať realizáciu procesu pre zadané parametre a začiatočnú hodnotu úrokovej miery.

- Odhadovať parametre procesu z dát.

- Upozornenie: V literatúre sa požívajú rôzne označenia pre lineárnu funkciu driftu, treba si vždy pozrieť, s akým driftom sa pracuje.

::Cvičenia (1) ::

- Článok

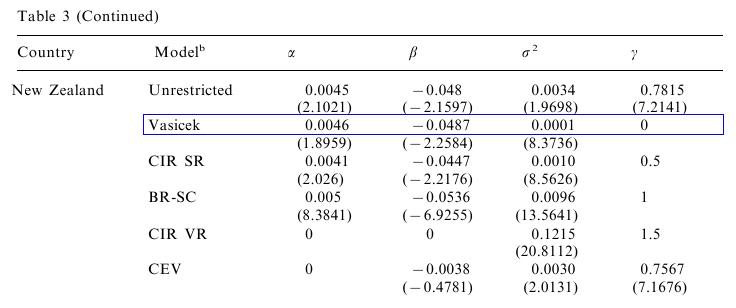

Athanasios Episcopos: Further evidence on alternative continuous time

models of the short-term interest rate. Journal of International

Financial Markets, Institutions and Money 10 (2000) 199-212, kde autor odhadoval modely úrokových mier. Všeobecný model, ktorým sa zaoberal, je CKLS model uvedený aj na prednáške.

Zoberieme parametre pre Nový Zéland:

- Preveďte tieto parametre tak, aby sme proces mali

vyjadrený ho pomocou parametrov

,

,  ,

,  .

Predpokladajte, že dnešná hodnota úrokovej miery je 4.5 percenta a

vygenerujte trajektóriu jej ďalšieho vývoja pomocou presného

podmieneného rozdelenia. Zakreslite do tohto grafu aj strednú hodnotu

úrokovej miery.

.

Predpokladajte, že dnešná hodnota úrokovej miery je 4.5 percenta a

vygenerujte trajektóriu jej ďalšieho vývoja pomocou presného

podmieneného rozdelenia. Zakreslite do tohto grafu aj strednú hodnotu

úrokovej miery.

-

Predpokladajte, že dnešná hodnota úrokovej miery je 4.5 percenta. Aká je

stredná hodnota úrokovej miery o týždeň, o mesiac a o rok? Zostrojte

pre tieto úrokové miery intervalové odhady (stredná hodnota +/-

2*štandardná odchýlka).

- Aké je limitné rozdelenie úrokovej miery? Nakreslite graf

hustoty tohto limitného rozdelenia. Doplňte do grafu hustoty rozdelenia

úrokovej miery o mesiac, o rok, ... - tak, aby ste videli konvergenciu

týchto hustôt k limitnej hustote.

- Preveďte tieto parametre tak, aby sme proces mali

vyjadrený ho pomocou parametrov

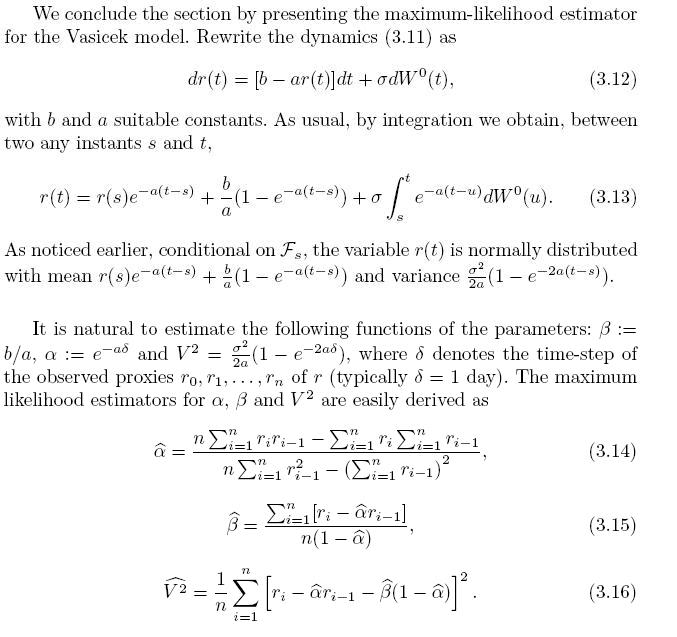

:: Metóda maximálnej vierohodnosti na odhadovanie parametrov ::

-

Podmienené rozdelenie úrokových mier je normálne, preto funkcia

vierohodnosti je súčin hustôt normálnych rozdelení. Odhady parametrov sa

dajú explicitne vyjadriť.

- Damiano Brigo, Fabio Mercurio: Interest Rate Models -

Theory and Practice. Second Edition. Springer, 2007. Kapitola 3.1.2,

str. 61-62:

[books.google.com]

:: Cvičenia (2) ::

- Ako z týchto odhadov dostaneme odhady parametrov , , ? Odvoďte príslušnú transformáciu.

Odhadnite tieto parametre pre dáta [euro2014q1.txt] (európske úrokové miery v prvom kvartáli 2014).

:: Testovanie štatistických hypotéz o parametroch v CKLS modeli ::

- Podľa zadania v [pdf]

:: Ďalšie príklady na precvičenie ::

Pod predikciou všade rozumieme strednú hodnotu procesu, ktorého parametre sa rovnajú odhadnutým parametrom, pri známej dnešnej hodnote úrokovej miery.- Uvažujme exponenciálny Vašíčkov model (známy aj ako model Blacka a Karasinského), v ktorom sa okamžitá úroková miera modeluje ako:

- Nájdite odhady parametrov pre dáta [euro2014q1.txt] (návod: pre zlogaritmované dáta viete použiť postup pre odhadovanie parametrov klasického Vašíčkovho modelu)

- Spravte predikcie pre nasledujúci štvrťrok a porovnajte ich s predikciami z Vašíčkovho modelu. Nakreslite priebeh oboch predikcií do jedného obrázku a porovnajte ich so skutočným vývojom úrokovej miery v druhom štvrťroku.

- Uvažujme Dothanov model, v ktorom sa okamžitá úroková miera modeluje ako:

- Nájdite podmienené rozdelenie úrokovej miery (pri jej danej dnešnej hodnote).

- Použite toto rozdelenie na konštrukciu funkcie vierohodnosti pre dáta [euro2014q1.txt]. Nakreslite jej priebeh pre vhodný rozsah premennej sigma a nájdite maximum.

- Spravte predikcie pre nasledujúci štvrťrok a porovnajte ich s predikciami z predchádzajúcich dvoch modelov. Nakreslite priebeh oboch predikcií do jedného obrázku a porovnajte ich so skutočným vývojom úrokovej miery v druhom štvrťroku.

- Ktoré z modelov kalibrovaných v tomto cvičení (Vašíček, Black-Karasinski, Dothan) sa dajú použiť aj v súčasnej situácii záporných úrokových mier Euriboru?

Cvičenia z finančných derivátov

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/