Metódy riešenia úloh z pravdepodobnosti a štatistiky

Náhodné vektory s nezávislými zložkami

S týmto sme už vlastne pracovali a nijako sa prakticky neprejavilo to, že išlo vlastne o náhodné vektory.

Príklad 1. (prvý príklad z témy o spojitých náhodných premenných)

Romeo a Júlia sa chcú stretnúť. Na miesto stretnutia prídu v náhodnom čase, ktorý si každý z nich nezávisle zvolí rovnomerne náhodne medzi 18:00 a 20:00. Ak prídu na dohodnuté miesto stretnutia a nenájdu tam svojho partnera, budú čakať 15 minút. Aká je pravdepodobnosť, že sa im podarí stretnúť?

Máme vlastne náhodný vektor \((X, Y)\), kde \(X\) je čas príchodu Romea a \(Y\) je čas príchodu Júlie. Zložky tohto vektora sú nezávislé.

Spravili sme:

priklad1 <-function(){ prichody <-runif(2, min =0, max =120) # dva body, nezavisle rovnomerne na (0, 120) rozdiel <-abs(prichody[1] - prichody[2])return(rozdiel <15)}set.seed(123)N <-10^5simulacie_priklad1 <-replicate(N, priklad1())prop.table(table(simulacie_priklad1))

simulacie_priklad1

FALSE TRUE

0.76628 0.23372

Podmienené rozdelenia

V prípade znalosti rozdelenia jednej zložky a podmieneného rozdelenia druhej je simulácia tiež priamočiara:

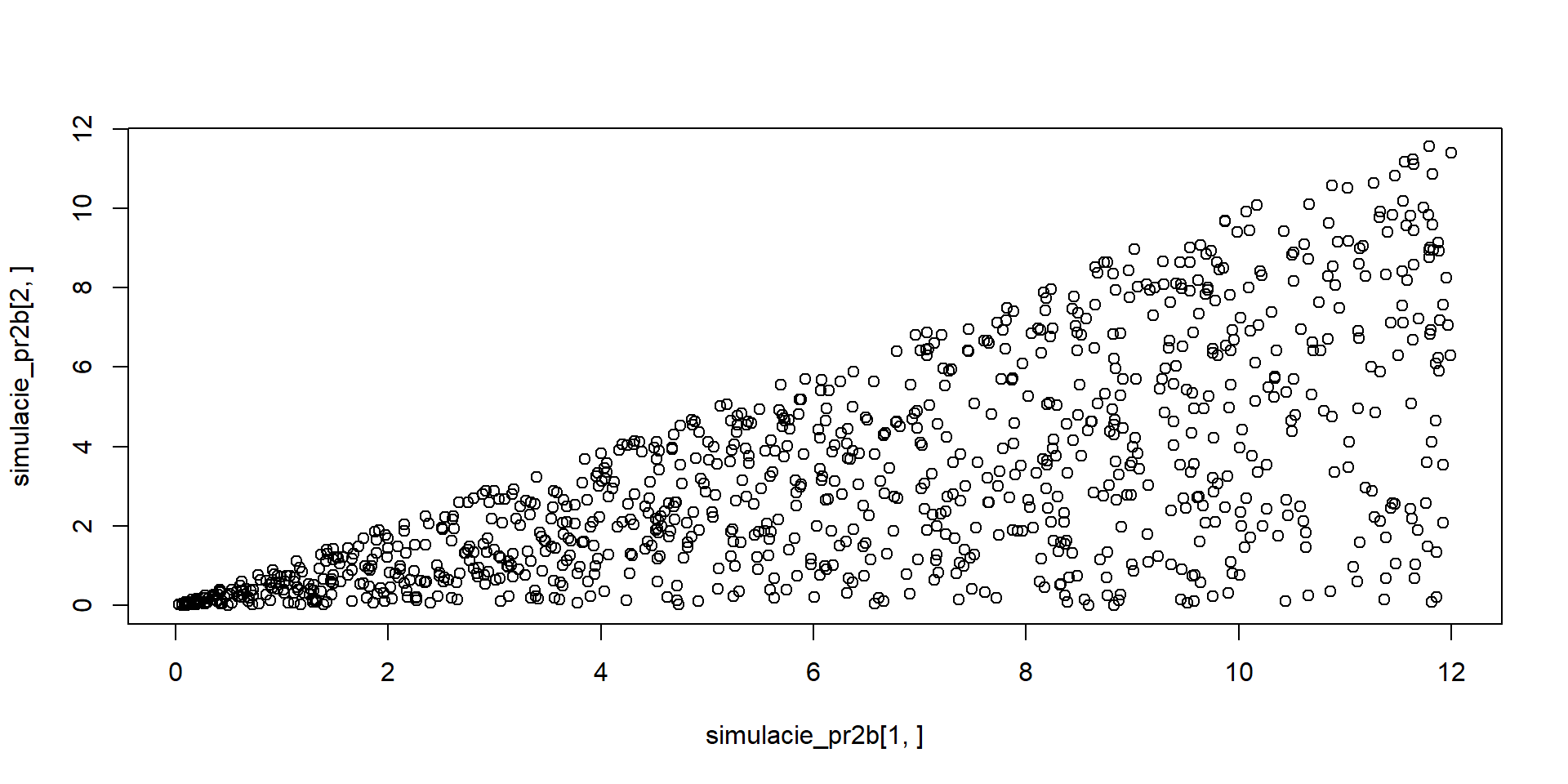

Príklad 2. Nech \(X\) a \(Y\) sú ceny dvoch akcií na konci päťročnej periódy. \(X\) má rovnomerné rozdelenie na intervale \((0,12)\). Pre dané \(X=x\) má \(Y\) rovnomerné rozdelenie na intervale \((0, x)\). Nájdite kovarianciu \(Cov(X, Y)\) v tomto modeli.

0

4

6

12

24

pr2 <-function(){ x <-runif(1, min =0, max =12) y <-runif(1, min =0, max = x)return(c(x, y))}N <-10^5set.seed(12345)simulacie_pr2 <-replicate(N, pr2())dim(simulacie_pr2)

Graf (kvôli prehľadnosti pre menší počet simulácií):

N <-10^3set.seed(12345)simulacie_pr2b <-replicate(N, pr2())plot(simulacie_pr2b[1, ], simulacie_pr2b[2, ])

Príklad 3. Poistenie sa týka škôd, ktorých veľkosť má hustotu \(f(x) = \frac{3}{8} x^2\) pre \(x \in (0,2)\) (inde je hustota nulová). Čas (v hodinách) spracovania požiadavky na vyplatenie poistného má rovnomerné rozdelenie medzi \(x\) a \(2x\), kde \(x\) je výška škody. Aká je pravdepodobnosť, že náhodne vybrané spracovanie požiadavky bude trvať tri hodiny alebo viac?

\(0.17\)

\(0.25\)

\(0.32\)

\(0.58\)

\(0.83\)

Združená hustota

Prevedieme na to, čo už vieme, niektorým z týchto prístupov:

potrebujeme iba marginálne rozdelenie jednej zložky, tak ho nájdeme

nájdeme marginálne rozdelenie jednej zložky a podmienené rozdelenie druhej

zistíme, že zložky sú nezávislé a nájdeme ich marginálne rozdelenia

Príklad 4. Nech \(X\) a \(Y\) sú náhodné škody so združenou hustotou \(f(x,y)=2x\) pre \(x \in (0,1), y \in (0,1)\). Poistenie pokrýva škodu \(X+Y\), pričom spoluúčasť je 1. Nájdite očakávanú hodnotu platby, ktorú poisťovňa vyplatí.

\(1/4\)

\(1/3\)

\(1/2\)

\(7/12\)

\(5/6\)

Riešenie. Odvodíme:

\(Y\) má rovnomerné rozdelenie na \((0,1)\),

\(X\) má hustotu \(f_X(x)=2x\) na \((0,1)\) + odvodíme generovanie z tohto rozdelenia,

\(X\) a \(Y\) sú nezávislé.

Simulácia potom je:

pr4 <-function(){ u <-runif(1) x <-sqrt(u) y <-runif(1) skoda <- x + y spoluucast <-1 platba <-ifelse(skoda < spoluucast, 0, skoda - spoluucast)return(platba)}N <-10^5set.seed(123)simulacie_pr4 <-replicate(N, pr4())mean(simulacie_pr4)

[1] 0.2491119

Príklad 5. Spoločnosť preveruje poistné nároky na škody spôsobené tornádom pri poistenia farmy. Nech \(X\) predstavuje časť nároku zodpovedajúcu škode na dome a nech \(Y\) predstavuje časť toho istého nároku zodpovedajúcu škode na zvyšku majetku. (Okrem toho môže nárok obsahovať aj iné položky). Združené rozdelenie vektora \((X, Y)\) má hustotu \[f(x,y) = 6(1 - x - y) \,\,\, \textrm{ pre } x>0,y>0, x+y<1.\] Nájdite pravdepodobnosť toho, že časť nároku, zodpovedajúca škode na dome je menšia ako \(0.2\).

0.360

0.480

0.488

0.512

0.520

Postup: Potrebujeme iba hustotu \(X\), preto nájdeme marginálnu hustotu tejto zložky náhodného vektora a odvodíme postup generovania náhodných čísel z tohto rozdelenia.

Príklad 6. Poisťovňa poisťuje veľký počet vodičov. Nech \(X\) je náhodná premenná predstavujúca straty poisťovne z havarijného poistenia a nech \(Y\) predstavuje straty poisťovne z poistenia zodpovednosti za škodu. Združená hustota \(X\) a \(Y\) je \[f(x,y) = \frac{1}{4}(2x+2-y) \,\,\, \textrm{ pre } x \in (0,1), y \in (0,2).\] Aká je pravdepodobnosť, že náhodne vybraná strata bude aspoň 1?

0.33

0.38

0.41

0.71

0.75

Postup: Nájdeme marginálnu hustotu jednej zložky a potom podmienenú hustotu druhej.