Goldfeld-Quandtov test

Na testovanie hetereskedasticity použijeme Goldfeld-Quandtov test. Premennou, o ktorej predpokladáme, že by mohla ovplyvňovať varianciu ε, bude INCOME.

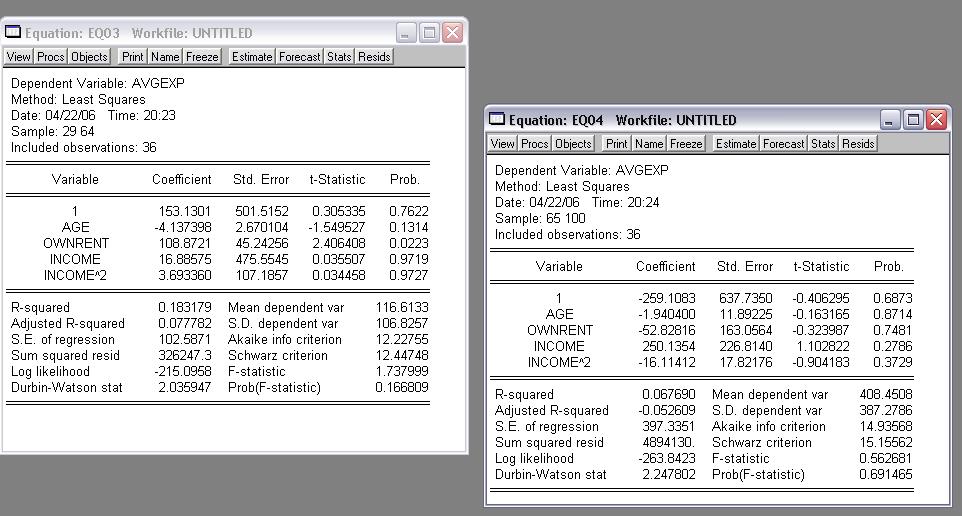

Zoradíme dáta podľa premennej INCOME (postup pri zoradení dát je uvedenený v prvej časti príkladu). Prvá polovica takto zoradených dát bude tvoriť prvú skupinu dát v teste, druhá polovica dát bude tvoriť druhú skupinu. Teraz odhadneme dve regresie: regresiu z prvej skupiny dát (dáta s menšími hodnotami príjmu) a regresiu z druhej skupiny dát (dáta s väčšími hodnotami príjmu). Pretože rozsah našich dát je 29-100, prvá regresia je z dát 29-64 a druhá regresia je z dát 65-100. Nulová hypotéza testu je, že variancie v oboch skupinách sú rovnaké, čo zodpovedá homoskedasticite.

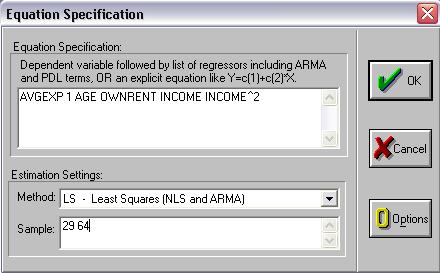

Rozsah dát, ktoré sa majú použiť pri výpočte odhadov modeli, zadávame v poli Sample.

Obr. 1: Zadanie rozsahu dát

Takýmto postupom odhadneme obidve potrebné regresie. Dostaneme:

Obr. 2: Regresie z Goldfeld-Quandtovho testu

Teraz vypočítame testovaciu štatistiku. Pretože reziduálna suma štvorcov je väčšia v druhej regresii, v čitateli testovacej štatistiky sú hodnoty z druhej regresie. Štatistika je

F = [(RSS2/(n2-k)] / [RSS1/(n1-k)]

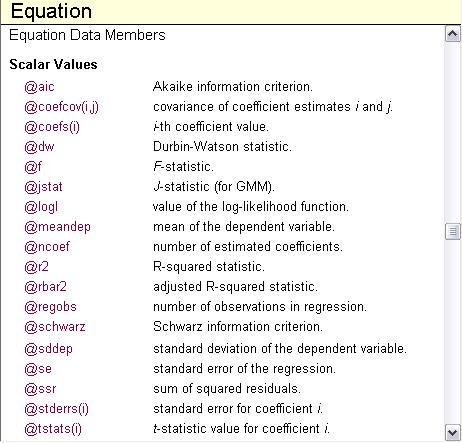

Do tejto štatistiky dosadíme hodnoty z horeuvedených regresií. Ak chceme spraviť tento výpočet v EViews, potrebuje sa dostať k hodnotám rezidálnych súm štvorcov. Ak chceme získať niektorú z hodnôt, ktoré EViews počíta pri regresii uloženej ako EQ03, použijeme výraz

EQ03.@

pričom za bodkou bude nasledovať názov štatistiky, ktorej číselnú hodnotu potrebujeme. Názov zapíšeme pomocou nasledujúcej tabuľky, ktorá sa nachádza v helpe:

Obr. 3: Z helpu Eviews

Takže napríklad

EQ03.@ssr

je reziduálna suma štvorcov z regresie EQ03,Teraz už vieme zapísať vzorec pre F štatistiku. Jej hodnotu uložíme do skalárnej premennej, ktorú označíme gf. Do príkazového riadku napíšeme:

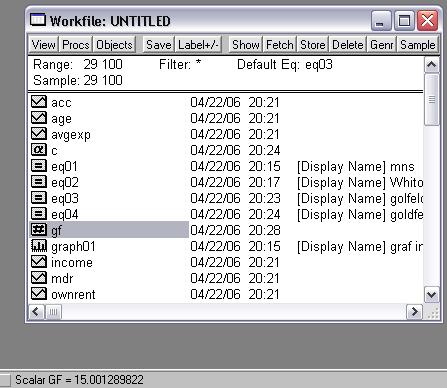

scalar gf=(eq04.@ssr/(eq04.@regobs-eq04.@ncoef))/(eq03.@ssr/(eq03.@regobs-eq03.@ncoef))

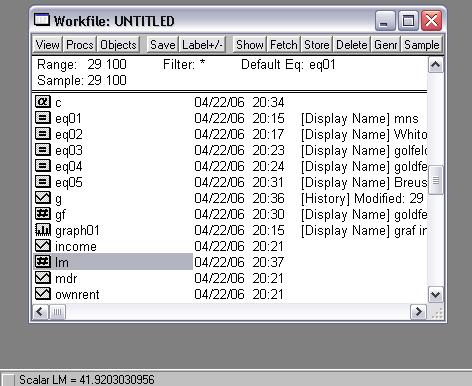

Po odoslaní tohto príkazu sa vo workfile zjaví nová premenná gf. Dvojkliknutím na jej ikonu sa v stavovom riadku zobrazí jej číselná hodnota.

Obr. 4: Hodnota štatistiky z Goldfeld-Quandtovho testu

Hodnota štatistiky 15,001 je väčšia ako kritická hodnota rozdelenia F(31,31), preto hypotézu o rovnosti variancií zamietame.

Na testovanie hetereskedasticity použijeme Breusch-Paganov test. Budeme predpokladať, že variancia εi je má tvar

Var[ εi] = σ2 f(a0 + a1 INCOME + a2 INCOME2).

Testujeme hypotézu, že a1=0, a2=0, čo zodpovedá homoskedasticite.

Najskôr definujeme vektor g, ktorý potrebujeme na výpočet testovacej štatistiky. Na jeho výpočet potebujeme rezíduá z regresie EQ01. (V resid sú uložené rezíduá z poslednej odhadovanej regresie.) Do príkazového riadku zapíšeme:

eq01.makeresid

Teraz už môžeme definovať vektor g, ktorý potrebujeme pri výpočte testovacej štatistiky.

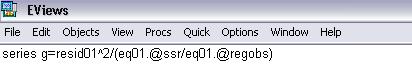

V príkazovom riadku ho definujeme ako typ series a napíšeme vzťah na jeho výpočet:

ESS = R2 TSS = R2 (n-1) s.d.(g)2.

Beáta Stehlíková (www) Breusch-Paganov test

Obr. 5: Vytvorenie vektora rezíduí

Obr. 6: Vektor g z Breusch-Paganovho testu

Obr. 7: Regresia z Breusch-Paganovho testu

Obr. 8: Výpočet štatistiky z Breusch-Paganovho testu

Obr. 9: Hodnota štatistiky z Breusch-Paganovho testu

Cvičenia z ekonometrie, 3mef