Black-Scholesov vzorec: implikovaná volatilita

:: Implikovaná volatilita ::

- Implikovaná volatilita je taká hodnota volatility

, ktorej dosadením do Black-Scholesovho vzorca dostaneme trhovú cenu opcie.

, ktorej dosadením do Black-Scholesovho vzorca dostaneme trhovú cenu opcie.

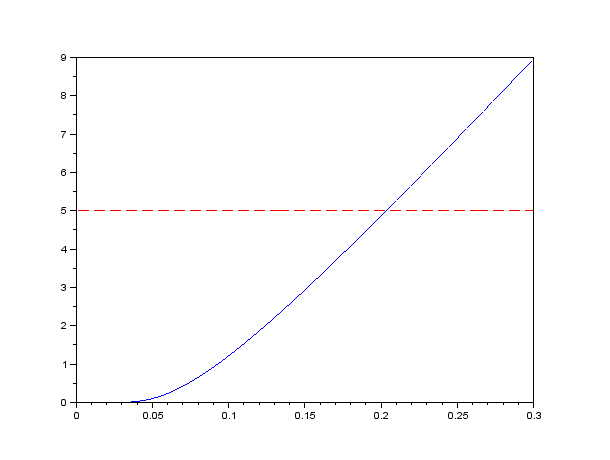

- Závislosť ceny call opcie od volatility:

- Cena call opcie je rastúcou funkciou volatility.

- Ak volatilita konverguje k nule, limita ceny call opcie je max(0,S-E*exp(-r

)).

)).

- Ak, naopak, volatlita ide do nekonečna, limita ceny opcie je aktuálna cena akcie S.

- Ak je teda trhová cena call opcie z intervalu (max(0,S-E*exp(-r)),S), tak implikovaná volatilita existuje a je jednoznačne určená.

- Je viacero možností, ako implikovanú volatilitu prakticky vypočítať, tu je jedna z nich:

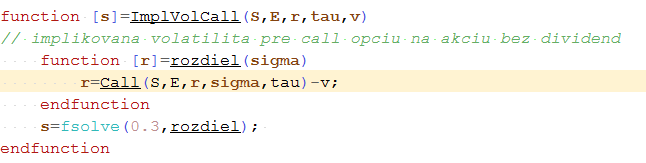

Čo sa tu počíta:

- Funkcia ImplVolCall v Scilabe je súčasťou kódu black_scholes.sci z predchádzajúceho cvičenia.

:: Cvičenia ::

- Zväčšite rozsah volatility na x-ovej osi predchádzajúceho obázku tak, aby bolo vidieť jej limitu v nekonečne.

- Zvoľte také sady parametrov, aby ste na grafe závislosti ceny opcie od volatility akcie videli obe možnosti, odkiaľ môže táto krivka začínať.

- Vyskúšajte si samostatne výpočet implikovanej volatility pre zvolené parametre - toto je dôležité, tento výpočet budeme ešte potrebovať neskôr, na nasledujúcom cvičení "rozcvička" s takýmto zadaním za 2 body.

- Implikovaná volatilita pre ostatné typy opcií - odvoďte, kedy existuje, naprogramujte funkciu na jej výpočet a použite ju na výpočet implikovanej volatility pre konkrétnu opciu:

- put opcia na akciu nevyplácajúcu dividendy

- call a put opcia na akciu vyplácajúcu dividendy so spojitou dividendovou mierou q

Cvičenia z finančných derivátov, 2014

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/