Náhodné procesy, modelovanie cien akcií

:: Stochastický vývoj finančných veličín ::

-

Z priebehov cien akcií (ako aj iných finančných veličín - úrokových

mier, výmenných kurzov, ...) vidíme, že ich priebeh sa nedá popísať

deterministickou funkciou. Preto sa na ich modelovanie používajú náhodné

procesy.

-

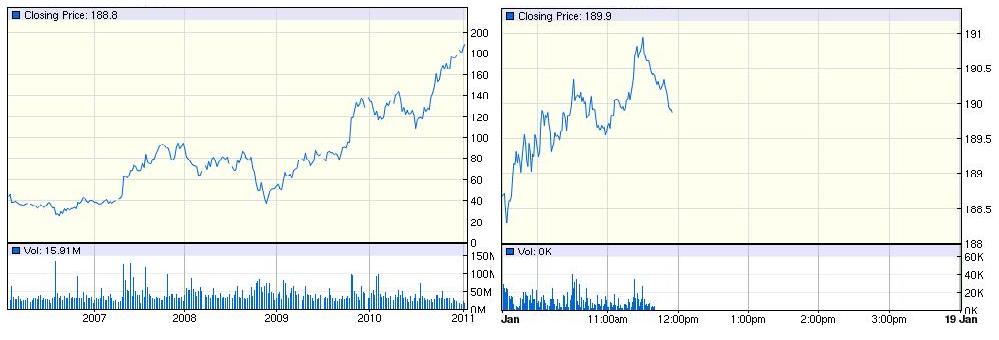

Vľavo: trend (vývoj ceny akcie počas piatich rokov), vpravo: fluktuácie (vývoj ceny akcie počas niekoľkých hodín):

Zdroj: http://finance.google.com

Zdroj: http://finance.google.com

:: Wienerov proces a Brownov pohyb ::

| Stiahnite si [cv2procesy.sce] - súbor pre Scilab s doluuvedenými príkazmi, do ktorého budeme dopisovať ďalšie. |

-

Základným náhodným procesom, z ktorého sú ostatné odvodené, je Wienerov proces. Pripomeňme si jeho definíciu:

Náhodný proces {W(t), tĎalej bude w všade označovať Wienerov proces. 0} sa nazýva Wienerov proces, ak

0} sa nazýva Wienerov proces, ak

- prírastky

W(t+

) - W(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

) - W(t)

majú normálne rozdelenie s nulovou strednou hodnotou a s disperziou ,

- pre každé delenie 0 = t0

t1 ... tn sú prírastky

Wti+1 - Wti nezávislé náhodné premenné s parametrami podľa predchádzajúceho bodu,

t1 ... tn sú prírastky

Wti+1 - Wti nezávislé náhodné premenné s parametrami podľa predchádzajúceho bodu,

- W(0)=0,

- trajektórie sú spojité.

- prírastky

W(t+

-

Ako získame realizáciu Wienerovho procesu?

- Budeme generovať aproximáciu - hodnoty v diskrétnych bodoch typu (čas, hodnota), ktoré pospájame.

- Hodnoty budú v bodoch 0,,2, . . ., kde je dostatočne malý časový krok.

- Hodnota v čase 0 je 0.

- Prírastok na intervale [k, (k + 1)] je náhodná premenná s nulovou strednou hodnotou

a varianciou .

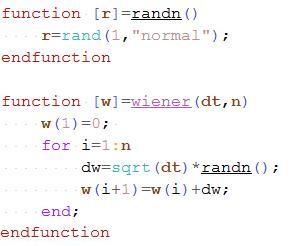

V Scilabe si najskôr definujeme pomocné funcie:

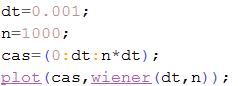

A teraz už môžeme nakresliť trajktóriu:

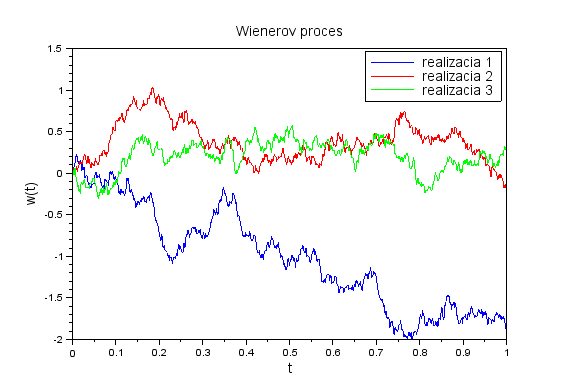

Nakreslite do jedného obrázku niekoľko trajektórií Wienerovho procesu. Ukážka výstupu:

-

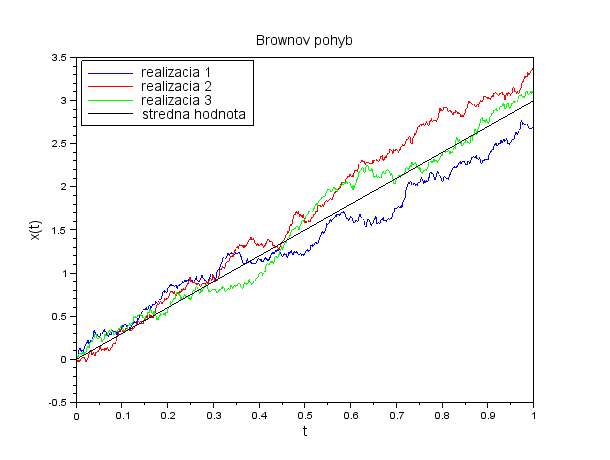

Ak k násobku Wienerovho procesu pridáme lineárny trend:

dostávame proces, ktorý sa nazýva Brownov pohyb.

Ak je parameter

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

nulový, grafom je priamka. Pre nenulovú hodnotu sa k tomuto lineárnemu trendu pridávajú náhodné fluktuácie.

V Scilabe napríklad:

Nakreslite do jedného obrázku niekoľko trajektórií Brownovho pohybu, spolu s jeho strednou hodnotou. Ukážka výstupu:

:: Cvičenia (1) ::

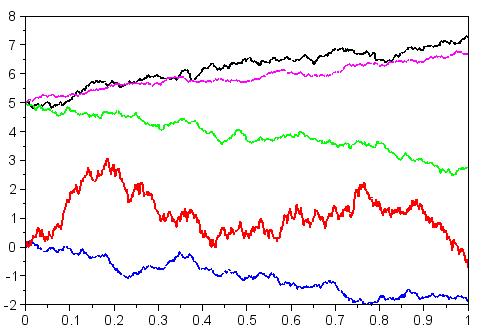

- Meňte parametre Brownovho pohybu a všímajte si, ako ovplyvňujú priebeh procesu. Potom priraďte procesy

- x1(t)=w(t)

- x2(t)=3*w(t)

- x3(t)=5+2*t+w(t)

- x4(t)=5+2*t+0.5*w(t)

- x5(t)=5-3*t+w(t)

:: Geometrický Brownov pohyb ::

-

Geometrický Brownov pohyb je proces definovaný vzťahom

pričom x0 predstavuje hodnotu procesu v čase 0.

- Pricíp generovania v Scilabe:

-

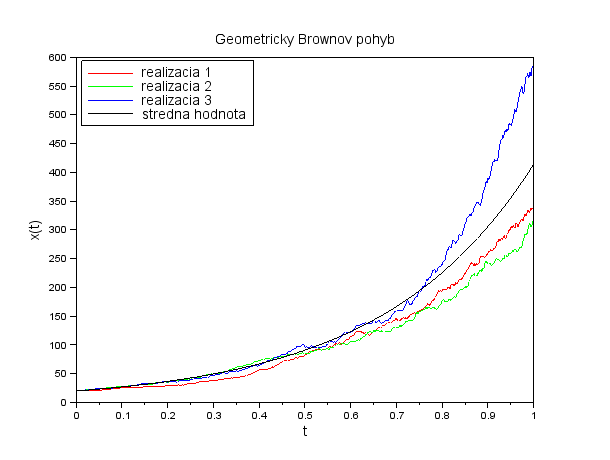

Ukážka trajektórií geometrického Brownovho pohybu:

- Opakovanie z prednášky: Čomu sa rovná stredná hodnota geometrického Brownovho pohybu?

- Vytvorte podobný graf - s priebehmi realizácií a strednou hodnotou procesu.

:: Modelovanie cien akcií pomocou geometrického Brownovho pohybu ::

-

Cenu akcie S modelujeme geometrickým Brownovym pohybom:

-

Ak sa cena akcie S riadi geometrickým Brownovym pohybom, tak pre výnosy dostávame

teda výnosy sú nezávislé náhodné premenné s normálnym rozdelením a uvedenými parametrami.

:: Cvičenia (2) ::

Pripomeňme si z prenášok z pravdepodobnosti definíciu a základné vlastnosti lognormálneho rozdelenia:- Náhodná premenná X má lognormálne rozdelenie, ak jej logaritmus ln(X) má normálne rozdelenie

.

.

- Hustota náhodnej premennej X s lognormálnym rozdelením je

- Stredná hodnota a disperzia náhodnej premennej X s lognormálnym rozdelením je

| Stiahnite si [cv2akcie.sce] - súbor pre Scilab s postupom riešenia nasledujúcich úloh a niektorými užitočnými funkciami. |

Predpokladajme, že cena akcie sa riadi geometrickým Brownovym pohybom s parametrami

= 0.30,

= 0.30,

= 0.25

a že dnešná cena akcie je 150 USD.

= 0.25

a že dnešná cena akcie je 150 USD.

- Nakreslite hustotu rozdelenia ceny akcie o mesiac. Ako kontrolu porovnajte s histogramom vygenerovaných hodnôt ceny akcie v tomto čase.

- Aká je pravdepodobnosť, že o mesiac bude cena akcie menšia ako 140 USD?

- Aká je stredná hodnota štvrťročného výnosu? Aká je pravdepodobnosť, že bude záporný?

:: Odhadovanie parametrov GBP z cien akcií ::

| Stiahnite si [cv2data.sce] - súbor pre Scilab s doluuvedenými príkazmi a postupom. |

Ako získať parametre geometrického Brownovho pohybu z dát - odhadom parametrov normálneho rozdelenia z výnosov:

- Zopakujeme výpočet z prednášky. Použijeme dáta amzn.txt. Na začiatku súboru sú najstaršie dáta.

- Stiahneme si dáta.

- Nastavíme pracovný adresár tak, aby obsahoval súbor s dátami:

- Načítame dáta do Scilabu pomocou funkcie fscanfMat, ktorá má ako argument názov súboru uvedený v úvodzovkách.

- Definujeme časový krok medzi dvoma pozorovania dt, vyjadrený v rokoch. Máme denné dáta, teda dt=1/252:

- Definujeme výnosy - vytvoríme vektor výnosov v podľa horeuvedeného vzťhu.

- Vieme, že tieto výnosy majú normálne rozdelenie. Ďalej vieme,

že strednú hodnotu normálneho rozdelenia odhadujeme aritmetickým

priemerom a disperziu výberovou disperziou. Vypočítame teda priemer a

výberovú disperziu vektora v - budú to odhady veličín

a

a

- Nakoniec vypočítame odhady samotných parametrov

a

a  :

:

:: Odhad volatility interaktívne ::

- Na stránke https://bs81.shinyapps.io/sigma/

- Kvôli obmedzeniam na tzv. Active Hours bude aplikácia prístupná do 5.3.

:: Ďalšie príklady na precvičenie ::

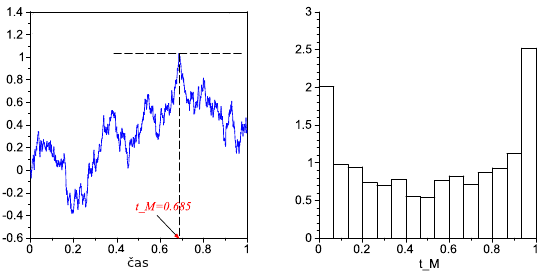

- Označme tM čas, v ktorom trajektória Wienerovho procesu nadobúda svoje maximum na časovom intervale [0, 1]. Vygenerujte realizácie tejto náhodnej premennej a zobrazte jej histogram.

Na obrázku dolu je trajektória Wienerovho procesu a zodpovedajúca hodnota tM, spolu s ukážkou výsledného histogramu.

- Nech w je Wienerov proces, definujme

B(t) = w(t) - t w(1) pre čas t z intervalu [0, 1]. Tento proces je známy ako Brownov most (Brownian bridge). Nakreslite trajektórie tohoto procesu a vysvetlite jeho meno.

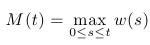

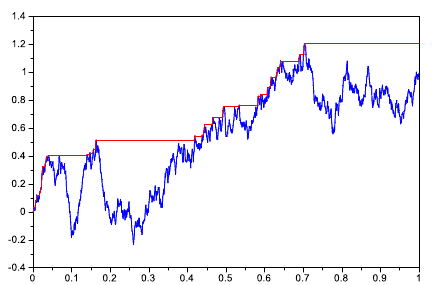

- Nech w je Wienerov proces, definujme proces

teda jeho hodnota v čase t je maximum Wienerovho procesu na intervale [0,t].

Na obrázku dolu je trajektória Wienerovho procesu a zodpovedajúca trajektória procesu M.

- Vygenerujte realizácie tohto náhodného procesu a zobrazte histogram jeho hodnôt v čase t=1.

- Odhadnite strednú hodnotu procesu v čase t=1. (Tu si treba uvedomiť, že pri výpočte maxima z hodnôt v diskrétnych časoch je maximum podhodnotené v porovnaní so skutočným maximom trajektórie. Preto na dosiahnutie dostatočnej presnosti odhadu strednej hodnoty nestačí generovať veľký počet simulácií, ale aj dostatočne jemné delenie časového intervalu.)

- Nech w je Wienerov proces, definujme proces m, ktorého hodnota v čase t je minimum Wienerovho procesu na intervale [0,t].

- Vygenerujte realizácie tohto náhodného procesu a zobrazte histogram jeho hodnôt v čase t=1.

- Odhadnite strednú hodnotu procesu v čase t=1. (Analogicky ako v predchádzajúcom príklade, treba si uvedomiť, že pri výpočte minima z hodnôt v diskrétnych časoch je minimum nadhodnotené v porovnaní so skutočným minimom trajektórie. Preto na dosiahnutie dostatočnej presnosti odhadu strednej hodnoty nestačí generovať veľký počet simulácií, ale aj dostatočne jemné delenie časového intervalu.)

Cvičenia z finančných derivátov, 2015

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/