Black-Scholesov vzorec, implikovaná volatilita, greeks

:: Typy súborov pre Scilab ::

- Doteraz nám stačilo definovať niekoľko málo funkcií a tie sme potom používali, pričom sme spúšťali len krátky kód.

- Teraz budeme mať viac funkcií - ceny call a put opcií (s dividendami aj bez), pre jednotlivé typy opcií implikovaná volatilita a faktory citlivosti.

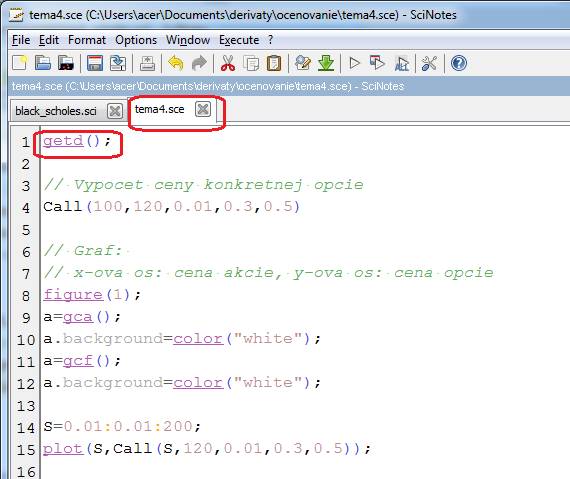

- Scilab má dva typy súborov - do sci sa napíšu definície všetkých funkcií (a súbor ibsahuje len tieto definície), sce obsahuje samotný kód, pričom na začiatku sa nahrajú príkazom getd(); všetky funkcie definované v sci-súboroch v pracovnom adresári.

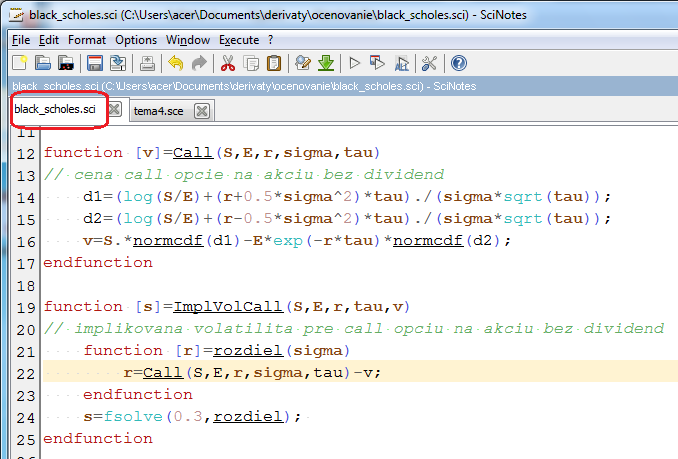

- Stiahnite si tieto súbory black_scholes.sci (tu sú definované funkcie na výpočet ceny call opcie na akciu bez dividend a implikovanej volatility pre takúto opciu) a tema4.sce

:: Cena európskej call a put opcie ::

- Príklad:

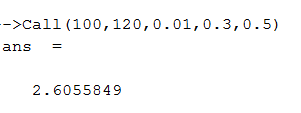

Úroková miera je jedno percento. Aká je cena call opcie s expiračnou cenou 120 USD a s expiračným časom pol roka, ak dnešná cena akcie je 100 USD a volatilita akcie je 0.3?

je 0.3?

- Put opcia: dá sa oceniť napríklad pomocou put-call parity:

- Uvažujme portfólio zložené z mínus jednej call opcie, jednej put opcie (na tú istú akciu, s rovnakou expiračnou cenou E a rovnakým expiračným časom) a jednej príslušnej akcie.

- V čase expirácie je hodnota portfólia E.

- Preto ak do expirácie zostáva čas

, hodnota portfólia je

, hodnota portfólia je  - cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- cenu callu poznáme, takže môžeme vyjadriť cenu putu.

- Z linearity Black-Scholesovej rovnice vyplýva, že ak je koncová podmienka derivátu lineárnou kombináciou call a put opcií, rovnakou lineárnou kombináciou cien call a put opcií dostaneme cenu tohto derivátu.

:: Cvičenia (1) ::

- Vypočítajte cenu európskej call opcie s expiráciou o pol roka, ktorej expiračná cena je 50 USD. Dnešná cena akcie je 41 USD,

jej volatilita je 0.3. Úroková miera je pol percenta.

-

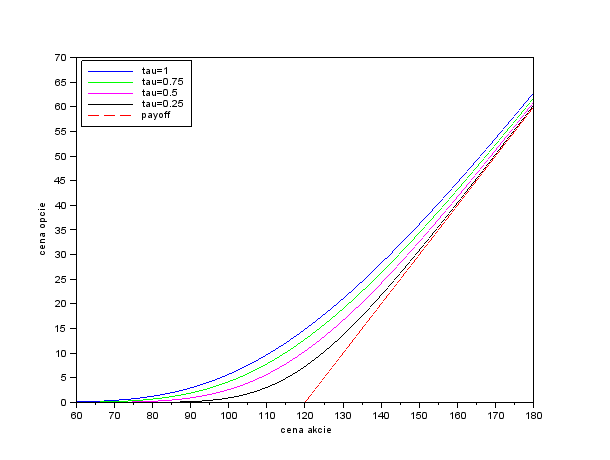

Nakreslite graf s cenou akcie na x-ovej osi, na ktorom bude payoff call opcie a jej ceny pre niekoľko časov do expirácie.

Ukážka výstupu:.

- Napíšte funkciu, ktorá počíta cenu putu. Vypočítajte cenu put

opcie s expiračnou cenou 105 USD a s expiračným časom pol roka, ak

dnešná cena akcie je 100 USD a volatilita akcie

je 0.3.

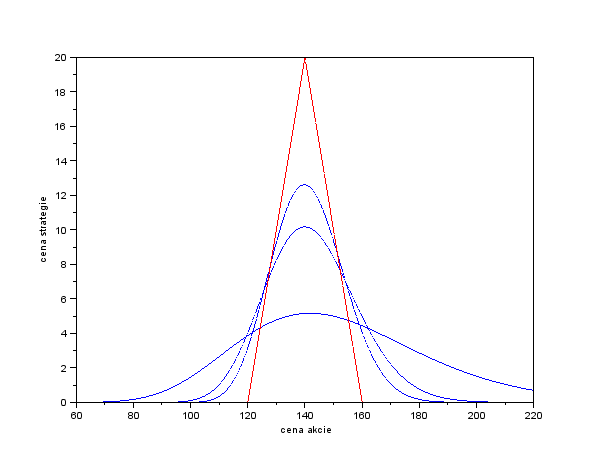

- Zostrojte stratégiu typu butterfly pre zvolené parametre. Znovu nakreslite graf

s cenou akcie na x-ovej osi, na ktorom bude payoff stratégie a jej ceny pre niekoľko časov do expirácie.

Ukážka výstupu pre nasledovné dáta: expiračné ceny 120, 140, 160 USD; volatilita akcie 0,25; úroková miera 0,01 (t.j. 1 percento).

:: Implikovaná volatilita ::

- Implikovaná volatilita je taká hodnota volatility , ktorej dosadením do Black-Scholesovho vzorca dostaneme trhovú cenu opcie.

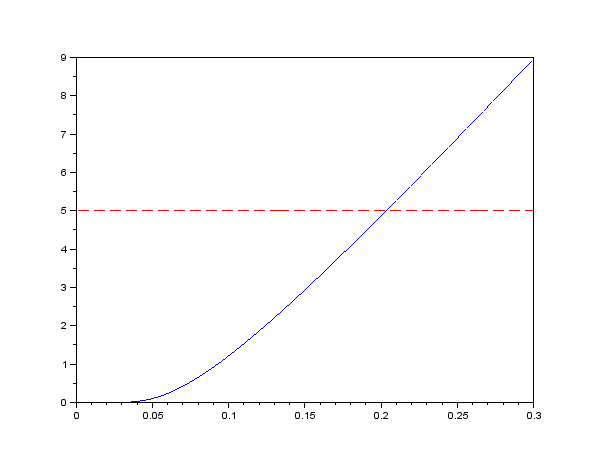

- Závislosť ceny call opcie od volatility:

- Cena call opcie je rastúcou funkciou volatility.

- Ak volatilita konverguje k nule, limita ceny call opcie je max(0,S-E*exp(-r

)).

)).

- Ak, naopak, volatlita ide do nekonečna, limita ceny opcie je aktuálna cena akcie S.

- Ak je teda trhová cena call opcie z intervalu (max(0,S-E*exp(-r)),S), tak implikovaná volatilita existuje a je jednoznačne určená.

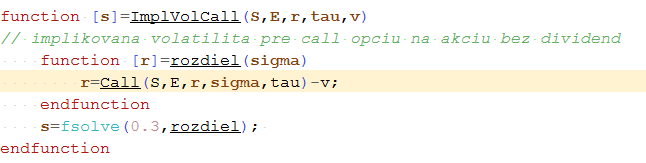

- Je viacero možností, ako implikovanú volatilitu prakticky vypočítať, tu je jedna z nich:

Čo sa tu počíta:

:: Implikovaná volatilita ::

- Zväčšite rozsah volatility na x-ovej osi predchádzajúceho obázku tak, aby bolo vidieť jej limitu v nekonečne.

- Zvoľte také sady parametrov, aby ste na grafe závislosti ceny opcie od volatility akcie videli obe možnosti, odkiaľ môže táto krivka začínať.

- Vyskúšajte si samostatne výpočet implikovanej volatility pre zvolené parametre - toto je dôležité, tento výpočet budeme ešte potrebovať neskôr.

:: Delta opcie ::

- Derivácia ceny opcie podľa ceny akcie, rovná sa N(d1)

- Pri odvodení Black-Scholesovho vzorca vystupuje ako počet akcií, ktoré kúpime pri hedžovaní jednej predanej opcie a nazýva sa delta opcie.

- Takémuto hedžovaniu opcií sa hovorí delta hedžing.

:: Cvičenia (3) ::

-

Koľko akcií musíme mať v portfóliu pri delta hedžingu, ak

- sme vypísali 1000 call opcií s expiračnou cenou 25 USD a expiráciou o pol roka,

- sme vypísali 1000 put opcií s expiračnou cenou 20 USD a expiráciou o štvrť roka,

- sme kúpili 1000 call opciís expiračnou cenou 30 USD a expiráciou o rok,

- sme kúpili 1000 put opcií s expiračnou cenou 20 USD a expiráciou o mesiac,

-

Delta pre jednoduché deriváty.

- Ako vyzerajú riešenia Black-Scholesovej PDR pre koncovú podmienku S a pre koncovú podmienku c (kde c je konštatna)? Čomu sa rovná ich delta a akú má tento výsledok interpretáciu?

- Uvažujme Black-Scholesovu rovnicu na akciu s dividendami. Ako sa zmení riešenie PDR pre koncovú podmienku S a príslušná delta? Interpretujte finančne.

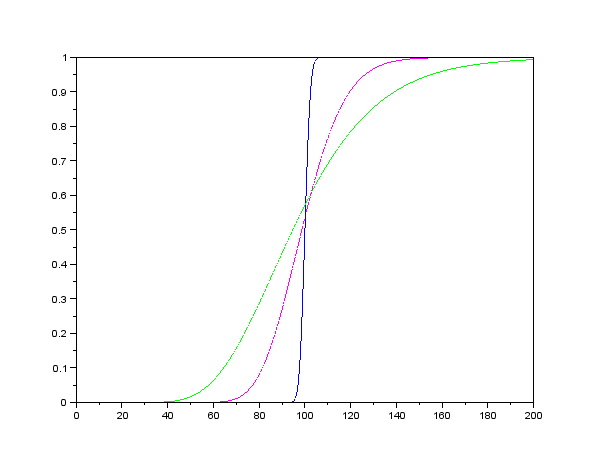

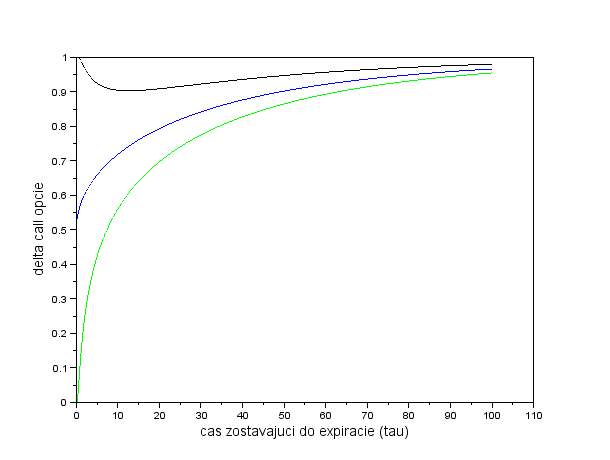

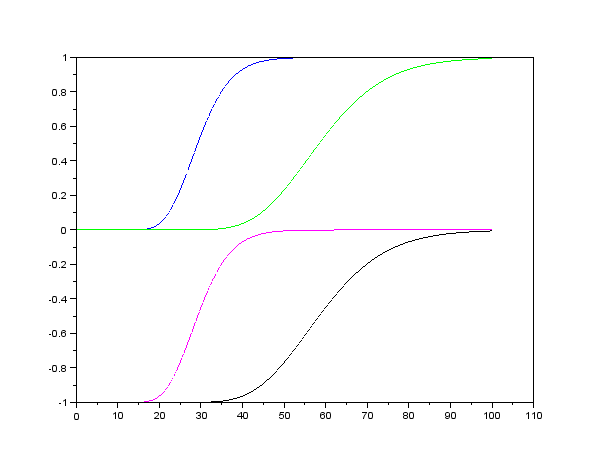

- Na nasledujúcom obrázku sú zobrazené delty troch call opcií v závislosti od ceny akcie. Tieto opcie sa líšia expiráciou:

o 1 deň, o pol roka, o 2 roky. Ostatné parametre sú rovnaké. Priraďte tieto expirácie grafom na obrázku.

- K čomu konverguje delta call opcie, ak čas zostávajúci o

expirácie ide do nuly a ak ide do nekonečna? Od čoho to závisí? Na

základe obrázka a interpretácie delty sformulujte hypotézu a dokážte

ju.

:: Cvičenia (4) - ostatné parametre citlivosti ::

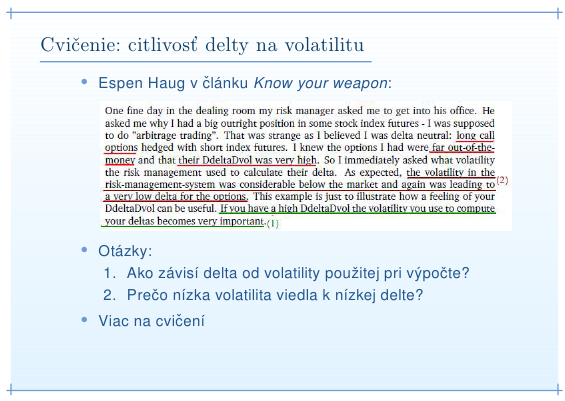

- Z prednášky: závislosť delty od volatility, téma Black-Scholes III, posledný slajd:

- Graficky znázornite závislosť delty od volatility pre rôzne opcie.

- Explicitne vypočítajte DdeltaDvol, teda deriváciu delty podľa volatility akcie. Čo sa dá na základe vzorce očakávať pre opciu, ktorá je "deep in the money", ako sa spomína v článku? Porovnajte s numerickými výpočtami a grafmi.

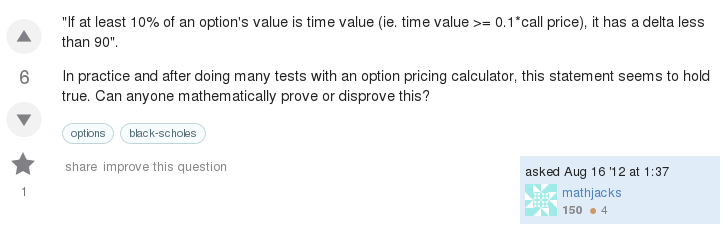

- Na quant.stackexchange.com sa objavila nasledovná otázka:

Odpoveď začínala takto:

- Vysvetlite, najskôr bez výpočtu konrétnych numerických hodnôt, prečo kontrapríklad hľadať ako ITM opciu na akciu s vysokou volatilitou.

- Potom nájdite konkrétne hodnoty parametrov, ktoré budú tvoriť kontrapríklad k tvrdeniu z otázky.

Diskusia pokračovala:

- Ako závisí cena a delta opcie od ostatných parametrov? Nájdite hodnoty parametrov, ktoré budú tvoriť kontrapríklad pri volatilite 0.3 a pre opciu, ktorá nie je až tak výrazne ITM.

:: Ďalšie príklady na precvičenie ::

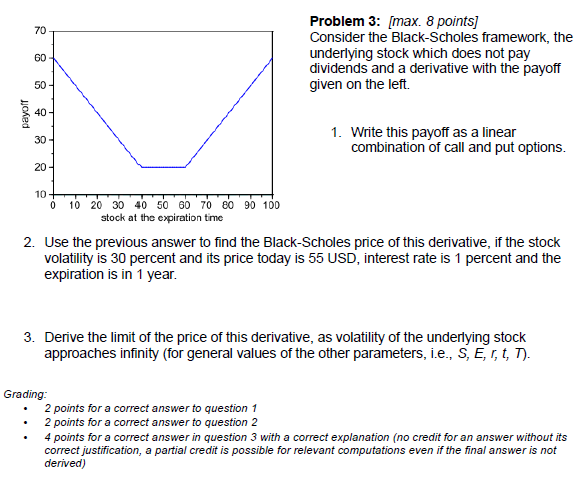

- Vypočítajte hodnotu stratégie, ktorá pozostáva z kúpy call opcie s

nízkou expiračnou cenou a predaja call opcie s vyššou expiračnou cenou s

tou istou dobou splatnosti. Výpočet ceny stratégie realizujte pre

nasledovné dáta: cena akcie 55 USD, volatilita akcie 0.4, úrok jeden a

pol percenta, expiračná doba 3 mesiace, expiračné ceny sú 50 a 60 USD.

- Príklad zo skúšky v zimnom semestri:

- Uvažujme call opciu na s expiračnou cenou 15 USD, ak dnešná

cena akcie je 9 USD. Pre ktoré z nasledujúcich cien opcie -- 2 USD, 5

USD, 7 USD, 10 USD, 15 USD -- existuje implikovaná volatilita? Pre ktorú

z nich je implikovaná volatilita najvyššia? Ako sa dá táto otázka

zodpovedať bez výpočtu všetkých implikovaných volatilít?

- Implikovaná volatilita pre put opcie: Pre aký interval

cien put opcií existuje? Je v týchto prípadoch určená jednoznačne?

Zrealizujte výpočet implikovanej volatility pre konkrétnu put opciu.

- Delta pre put opcie. Vypočítajte deltu put opcie.

Nakreslite graf jej závislosti od aktuálnej ceny akcie.

Vysvetlite priebeh tohto grafu - znamienko, monotónnosť, priebeh pre tau blízke nule.

- Na nasledujúcom obrázku sú zobrazené delty štyroch call opcií v závislosti od ceny akcie:

call opcia s E=30, put opcia s E=30, call opcia s E=60, put opcia s E=60. Ostatné parametre sú rovnaké.

Priraďte opcie grafom na obrázku.

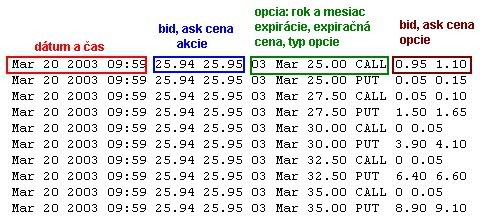

- V súbore msft.txt je vývoj cien akcie firmy MSFT a opcií na tieto akcie. Formát:

Zvoľte si deň a načítajte dáta o vývoji akcie počas tohto dňa. Zvoľte si opciu a načítajte dáta o vývoji ceny tejto opcie v danom dni. V súbore msft-call-apr-25.txt sú tieto hodnoty pre call opciu s expiračnou cenou 25 USD a expiráciou v apríli (bid cena akcie, ask cena akcie, bid cena opcie, ask cena opcie).

- Vypočítajte implikovanú volatilitu pre každú minútu. Budete potrebovať úrokovú mieru, dáta o úrokových mierach z 20. marca 2003 sú napr. na stránke http://www.federalreserve.gov/releases/h15/20030324/. Zobrazte priebeh implikovanej volatility.

- Vypočítajte pre každú minútu deltu opcie, pričom za volatilitu budete dosadzovať implikovanú volatilitu z danej minúty. Zobrazte priebeh delty.

Cvičenia z finančných derivátov, 2015

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/