Ceny dlhopisov vo Vašíčkovom modeli

:: Ceny dlhopisov v jednofaktorovom short rate modeli ::

- Opakovanie - okamžitá úroková miera sa modeluje stochastickou diferenciálnou rovnicou.

- Odvodí sa PDR pre cenu dlhopisu P

ktorá závisí od okamžitej úrokovej miery tau a od času t. Funkcia lambda sa nazýva trhová cena rizika.

- V čase splatnosti je hodnota dlhopisu rovná jednej, teda P(T,r)=1 pre každé r.

- Cenami dlhopisov sú určené úrokové miery:

Ceny dlhopisov vo Vašíčkovom modeli

- Uvažujeme konštantnú trhovú cenu rizika, teda funkcia lambda(t,r) sa identicky rovná konštante lambda.

- Zavedieme substitúciu - namiesto času budeme uvažovať čas tau zostávajúci do maturity, t.j.

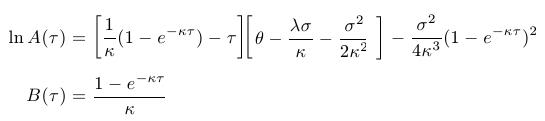

- Riešenie PDR pre cenu dlhopisu sa potom dá nájsť v tvare

kde funkcie A, B sú:

:: Cvičenia ::

- Zoberme parametre Vašíčkovho modelu článku z minulého cvičenia. Zvoľte

si hodnotu okamžitej úrokovej miery a zakreslite výnosové krivky pre

niekoľko rôznych trhových cien rizika.

- Zoberme parametre Vašíčkovho modelu článku z minulého cvičenia. Zvoľte

si hodnotu trhovej ceny rizika. Pre niekoľko hodnôt okamžitej úrokovej

miery zakreslite do jedného grafu výnosové krivky. Dokážte, že ak tau

ide do nekonečna, tak úrokové miery so splatnosťou tau konvergujú k

hodnote

- Zoberme parametre Vašíčkovho modelu článku z minulého cvičenia.

Predpokladjme, že limita výnosových kriviek sa rovná trom štvrtinám

limitnej hodnoty okamžitej úrokovej miery. Vypočítajte trhovú cenu

rizika.

- Uvažujme parametre z predchádzajúcej otázky.

Nájdite príklad takej hodnoty okamžitej úrokovej miery, pre ktorú nie je príslušná výnosový krivka monotónna.

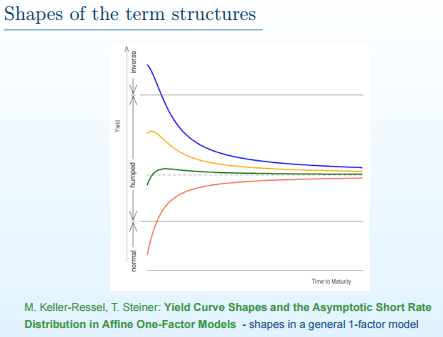

:: Tvar výnosových kriviek ::

- Z prednášky:

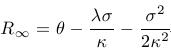

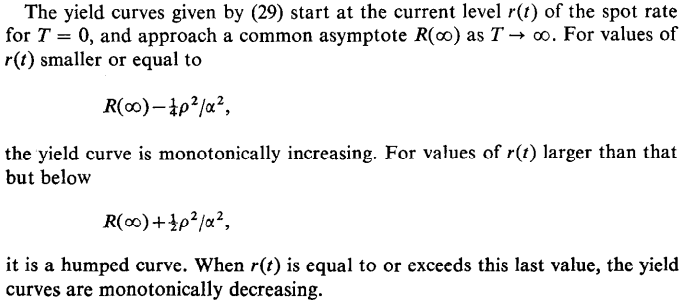

- Hranice pre okamžitú úrokovú mieru, ktoré určujú tvar výnosovej krivky, sa dajú explicitne odvodiť. Pre Vašíčkov model to bolo spravené už v pôvodnom článku od Vašíčka. Používal nasledovnú parametrizáciu modelu:

a odvodil:

Vo Vašíčkovom článku je toto tvrdenie uvedené bez dôkazu, dôkaz sa dá nájsť napríklad v diplomovej práci Márie Mészárosovej (kapitola 2.4).

Vo Vašíčkovom článku je toto tvrdenie uvedené bez dôkazu, dôkaz sa dá nájsť napríklad v diplomovej práci Márie Mészárosovej (kapitola 2.4).

- Cvičenie: Zoberme znovu parametre z minulého cvičenia. Predpokladajme, že limita úrokových mier je 11 percent. Pre aké hodnoty okamžitej úrokovej miery nie je výnosová krivka monotónna?

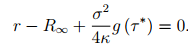

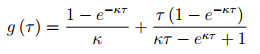

- Maximum výnosovej krivky pri nemonotónnom priebehu. Dá sa dokázať, že maturita tau, pri ktorej je výnos maximálny, je riešením rovnice

kde

- Cvičenie: Zoberme znovu parametre z minulého cvičenia. Predpokladajme, že limita úrokových mier je 11 percent a okamžitá úroková miera sa rovná 11 percentám. Pre akú maturitu je výnos maximálny. Výpočet skontrolujte nakreslením výnosovej krivky.

- Cvičenie: Zoberme znovu parametre z minulého cvičenia. Ak je okamžitá úroková mier rovná 10 percentám, výnosová krivka má nemonotónny priebeh a maximálny výnos má dlhopis so splatnosťou 23 rokov. Čomu sa rovná limita výnosových kriviek a čomu sa rovná trhová cena rizika?

:: Príklady na precvičenie ::

- Otázka o Vašíčkovom modeli z internetového diskusného fóra:

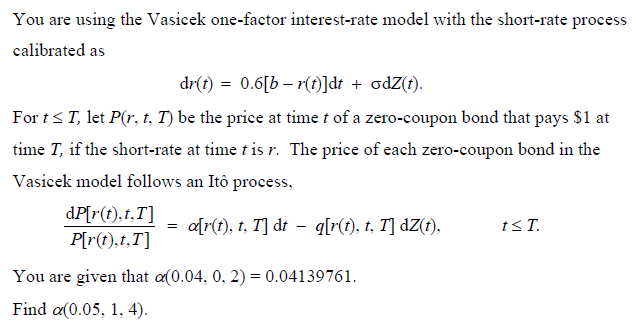

- Otázka zo skúšok americkej Society of Actuaries:

Cvičenia z finančných derivátov

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/