Black - Scholesov model

:: Black Scholesova cena európskych opcií ::

- Stiahnite si black_scholes.R - R skript pre toto cvičenie.

- Máme tu funkciu, ktorá počíta Black-Scholesovu cenu call opcie na akciu, ktorá nevypláca dividendy:

- Teraz môžeme počítať napríklad:

:: Cvičenia (1) ::

- Vypočítajte cenu európskej call opcie s exspiráciou o rok, ak jej exspiračná cena je 50 USD, súčasná cena akcie je 41 USA a jej volatilita je 0.3. Úroková miera je 0.5 percenta.

-

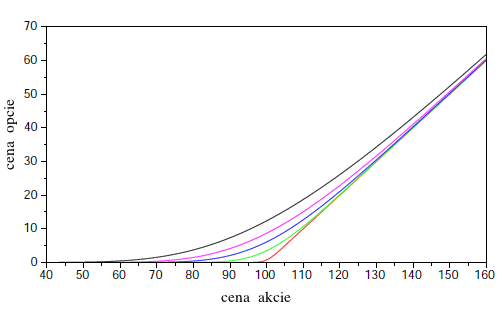

Nakrelite graf, ktorý má na x-ovej osi cenu akcie a zobrazuje ceny call opcie pre niekoľko rôznych časov do exspirácie.

Ukážka výstupu:.

-

Napíšte funkciu, ktorá počíta Black-Scholesovu cenu put opcie. Potom vypočítajte cenu put opcie s exspiračnou cenou 105 USD a exspiráciou o pol roka, ak je aktuálna cena opcie 100 USD a jej volatilita je 0.3. Úroková miera je znovu 0.5 percenta.

- Implementuje výpočet implikovanej volatility call opcie na akciu, ktorá nevypláca dividendy. Tento výpočet budeme potrebovať pri nelineárnom Lelandovom modeli, ktorý berie do úvahy transakčné náklady.

- Predpokladajme, že akcia vypláca dividendy so spojitou dividendovou mierou q. Ako sa v tomto prípade zmení put-call parita? Ako sa potom dá vyjadriť cena put opcie pomocou ceny call opcie?

- Na prednáške sme odvodili, že cena chooser opcie sa dá ľahko vypočítať, ak vieme oceniť call a put opcie. Napíšte funkciu, ktorá oceňuje takúto opciu v Black-Scholesovom modeli.

:: Závislosť ceny opcie od parametrov ::

Budeme pracovať s akciou bez dividend.- Závislosť ceny call opcie od exspiračnej ceny

- Zobrazte závislosť ceny call opcie od exspiračnej ceny graficky - pre zvolené hodnoty ostatných parametrov bude na x-ovej osi exspiračná cena a na y-ovej cena call opcie.

- V prvom týždni sme sa zaoberali vlastnosťami opcií, ktoré nezávisia od modelu pre cenu akcie - pre call opciu máme, že závislosť od exspiračnej ceny musí byť nerastúca a konvexná.

- Vypočítajte deriváciu Black-Scholesovej ceny call opcie podľa exspiračnej ceny a pomocou lemy zo slajdov (strana 42) výraz pre deriváciu zjednodušte.

- Ukážte, že táto derivácia je záporná a že je rastúcou funkciou exspiračnej ceny. Z toho vyplýva, že závislosť Black-Scholesovej ceny call opcie od exspiračnej ceny je klesajúca a rýdzo konvexná.

- Závislosť ceny chooser opcie od času voľby

- Zobrazte závislosť ceny chooser opcie od času voľby. Prečo je takýto priebeh logický?

- Vypočítajte deriváciu ceny chooser opcie podľa času voľby a určte jej znamienko.

- Fixujte čas voľby a zobrazte závislosť ceny opcie od exspiračnej ceny. Prečo je takýto priebeh logický? Numericky nájdite exspiračnú cenu, pri ktorej je hodnota opcie minimálna.

:: Delta opcie a delta hedžing ::

- Derivácia ceny opcie podľa ceny akcie

- Pre call opciu na akciu, ktorá nevypláca dividendy, sa delta rovná N(d1).

- V odvodení Black-Scholesovho vzorca je to počet akcií, ktoré musíme mať v portfóliu na jednu vypísanú opciu - takémuto zaisteniu portfólia sa hovorí delta hedging.

:: Cvičenia (2) ::

-

Koľko akcií musíme mať v portfóliu, ak sme

- vypísali 1000 call opcií s exspiračnou cenou 25 USD a exspiráciou o pol roka,

- vypísali 1000 put opcií s exspiračnou cenou 20 USD a exspiráciou o pol roka,

- kúpili 1000 call opcií s exspiračnou cenou 30 USD a exspiráciou o pol roka,

- kúpili 1000 put opcií s exspiračnou cenou 20 USD a exspiráciou o pol roka,

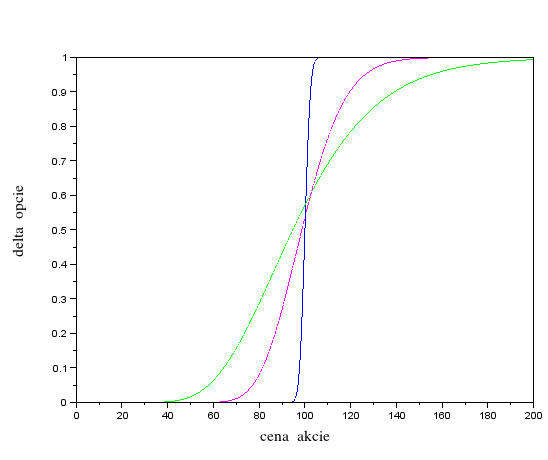

- Nasledovný graf zobrazuje deltu troch call opcií ako funkcií ceny akcie. Tieto opcie majú rôzny čas do exspirácie.

1 deň, 1/2 roka, 2 roky. Ostatné parametre sú rovnaké. Priraďte časy exspirácie ku grafom.

Aká je limita delty call opcie, ak čas do exspirácie ide k nule a keď ide do nekonečna?

- Predpokladajme, že akcia vypláca spojité dividendy. Čo očakávame pre deltu call opcie na základe jej interpretácie pomocou delta hedžingu? Aké bude mať znamienko a aká bude v porovnaní s deltou v prípade, že akcia dividendy nevypláca? Tieto vlastnosti dokážte.

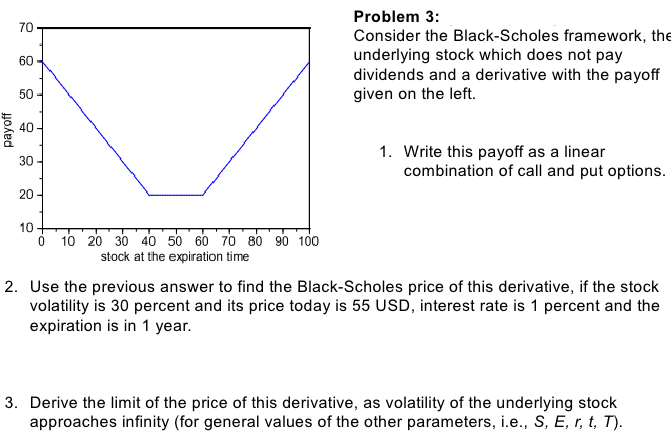

:: Príklady na precvičenie ::

- Vypočítajte hodnotu stratégie, ktorá pozostáva z kúpy call opcie s

nízkou exspiračnou cenou a predaja call opcie s vyššou exspiračnou cenou s

tou istou dobou splatnosti. Výpočet ceny stratégie realizujte pre

nasledovné dáta: cena akcie 55 USD, volatilita akcie 0.4, úrok jeden a

pol percenta, exspiračná doba 3 mesiace, exspiračné ceny sú 50 a 60 USD.

- Príklad zo skúškovej písomky:

- Príklad zo vzorovej skúškovej písomky:

-

Greeks pre binárnu "cash-or-nothing" opciu. Z prednášok poznáme cenu binárnej opcie.

- Odvoďte jej deltu a vegu. Vysvetlite ich priebeh na základe finančnej interpretácie.

- Pri akej cene akcie je delta maximálna? Odvoďte analyticky pre všeobecné hodnoty parametrov a skontrolujte svoj výpočet numerickou optimalizáciou pri zvolených parametroch.

- Pre nasledovné deriváty zistite, ako ich zaisťovať pomocou delta hedžingu. Výpočet zrealizujte pre situáciu, v ktorej ste vypísali 1000 takýchto derivátov s exspiráciou o mesiac, pričom aktuálna hodnota opcie je 200 USD, jej volatilita je 0.2 a úroková miera je 0.2 percenta:

- Derivát, ktorý v čase exspirácie vyplatí hodnotu 1000/S

- Derivát, ktorý v čase exspirácie vyplatí hodnotu S ln(S)

-

Delta pre jednoduché deriváty.

- Ako vyzerajú riešenia Black-Scholesovej PDR pre koncovú podmienku S a pre koncovú podmienku c (kde c je konštatna)? Čomu sa rovná ich delta a akú má tento výsledok interpretáciu?

- Uvažujme Black-Scholesovu rovnicu na akciu s dividendami. Ako sa zmení riešenie PDR pre koncovú podmienku S a príslušná delta? Interpretujte finančne.

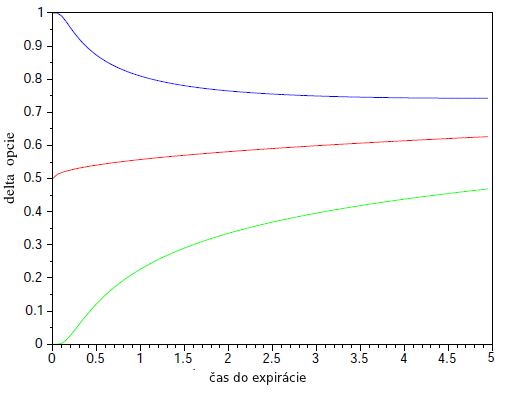

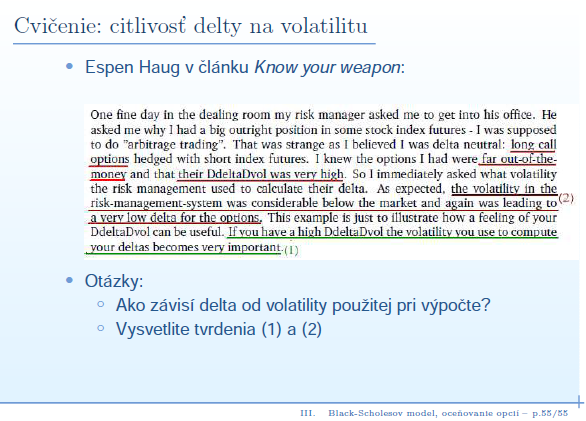

- Z prednášky: závislosť delty od volatility, posledný slajd:

- Graficky znázornite závislosť delty od volatility pre rôzne opcie.

- Explicitne vypočítajte DdeltaDvol, teda deriváciu delty podľa volatility akcie. Čo sa dá na základe vzorce očakávať pre opciu, ktorá je "deep in the money", ako sa spomína v článku? Porovnajte s numerickými výpočtami a grafmi.

- Uvažujme opciu, ktorá vyplatí 1 USD, ak je v čase exspirácie cena opcie medzi vopred zadanými hranicami E1 and E2 (inak je jej payoff nulový).

- Vypočítajte Black-Scholesovu cenu tejto opcie. Návod: Použite vzťah pre cenu cash-or-nothing opcie z prednášky.

- Vypočítajte deltu tejto opcie a nakreslite jej graf ako funkciu ceny akcie. Zopakujte pre niekoľko časov do exspirácie? Čo sa deje, keď sa blížime k exspirácii a prečo?

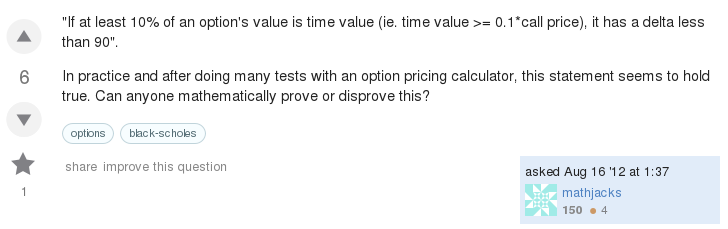

- Na stránke quant.stackexchange.com nájdeme aj nasledovnú otázku:

Odpoveď začína:

- Vysvetlite, najskôr bez výpočtu konkrétnych numerických hodnôt, prečo by sme mali hľadať protipríklad medzi ITM opciami na akciu s veľkou volatilitou-

- Následne, nájdite konkrétne hodnoty parametrov, aby ste dostali kontrapríklad k tvrdeniu z otázky.

Diskusia pokračovala:

- Aká je závislosť ceny a delty od ostatných paramerov? Nájdite hodnoty parametrov, pre ktoré dostaneme kontrapríklad pri volatilite rovnej 0.3 pre opciu, ktorá nie až tak výrazne ITM.

Finančné deriváty - cvičenia

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://www.iam.fmph.uniba.sk/institute/stehlikova/

Beáta Stehlíková, FMFI UK Bratislava

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://www.iam.fmph.uniba.sk/institute/stehlikova/