Finančné deriváty

Letný semester 2019/2020

Kontakt

Informácie o predmete

- Sylabus, literatúra, harmonogram semestra (prednášok, cvičení, písomiek, úloh), hodnotenie: (pdf)

- Informácie o skúške: (pdf), o priebehu: (pdf)

Bonusy a úlohy

- Domáca úloha (numerika pre US opcie): (pdf), hodnotenie presnosti: (R)

- Bonus 1: (pdf), do 27. 2. 2020,

zoznam stratégií: (html)

- Bonus 2: (pdf)

Slajdy k prednáškam

- Deriváty, call a put opcie, ohraničenia na ceny opcií,

kombinované stratégie:

01_opcie.pdf

- Stochastický počet:

02_stochastika.pdf

- Black-Scholesov model, oceňovanie opcií:

03_black_scholes.pdf

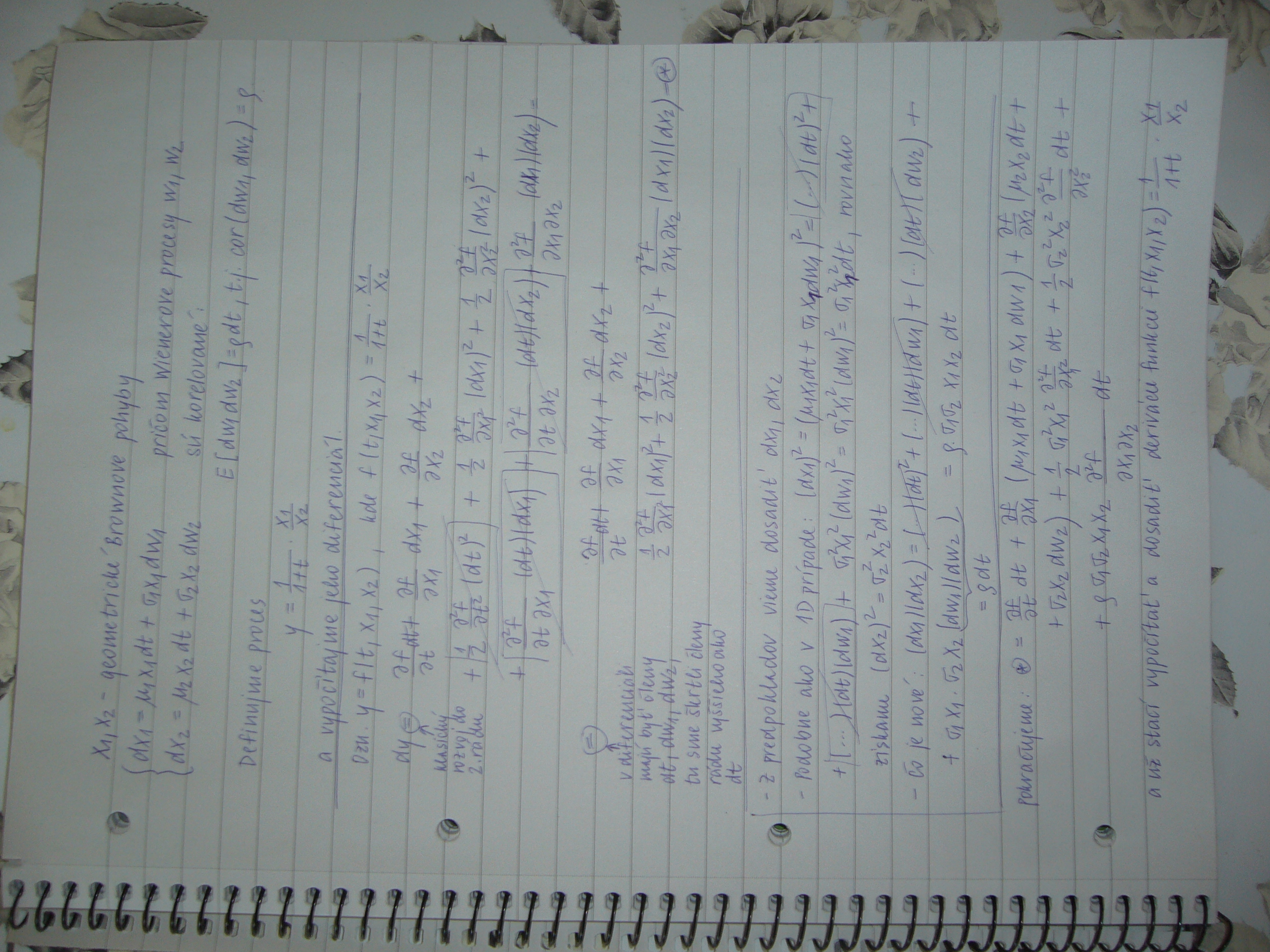

- Spread opcie, Margrabeho formula: 04_spread_opcie.pdf, 2D Itova lema:

2D_ito_priklad.JPG

- Americké opcie:

05_us_opcie.pdf

- Numerické riešenie oceňovania európskych opcií:

06_numerika_euro.pdf

- Numerické riešenie oceňovania amerických opcií: 07_numerika_us.pdf

- Modelovanie krátkodobej úrokovej miery: 08_urokove_miery_1.pdf,

CKLS model - štatistické analýzy: ckls_statistika.pdf

- Oceňovanie dlhopisov:

09_urokove_miery_2.pdf

- Lelandov model I. - odvodenie PDR pre cenu derivátu:

10_leland_1.pdf

- Lelandov model II. - riešenie pre call a put opciu: 11_leland_2.pdf

- Prehľad nelineárnych modelov oceňovania úrokových mier : 12_nelinearne_modely.pdf

- Exotické opcie: 13_exoticke_opcie.pdf

Cvičenia

- Deriváty, call a put opcie, ohraničenia na ceny opcií,

kombinované stratégie: cv01.html

- Stochastické procesy:

cv02.html

- Black-Scholesov model: cv03.html

- Teoretické príklady: cv04_teoreticke_priklady.pdf

- SOR metóda na riešenie sústavy lineárnych rovníc: cv_sor_metoda.pdf,

Numerické oceňovanie európskych opcií:

cv05.html

- Numerické oceňovanie amerických opcií: cv06.html

- Modelovanie krátkodobej úrokovej miery: cv07.html

- Ceny dlhopisov vo Vašíčkovom modeli: cv08.html

- Menové deriváty,: menove_derivaty.pdf

Videá

Odkazy na google drive:

{kind=link}