Informácie pre študentov

Beáta Stehlíková

Katedra aplikovanej matematiky a štatistiky, M266

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

:: Obsah stránky ::

- Aktuálna výučba - letný semester 2012/2013:

- Prednášky a cvičenia z finančných derivátov

- Diplomové práce

- Bakalárske práce

- Výučba - archív

:: Prednášky a cvičenia z finančných derivátov ::

Sylabus, informácie o priebehu semestra a hodnotení: [fd13.pdf]

Hodnotenie:

- 30 b. - písomky na cvičeniach (3 písomky po 10 bodov) + bonusové body

- 70 b. - skúška (40 b. písomná časť, 30 b. ústna časť)

- A: 90+

- B: [80,90)

- C: [70,80)

- D: [60,70)

- E: [50,60)

- FX: menej ako 50

Zadania bonusových úloh a oznamy:

- Organizácia semestra (zverejnené 18. 2. 2013):

- Na adresu bs.ulohy@gmail.com so subjectom FD 2013 - meno. pošlite vaše meno, študijný odbor a deň, v ktorý budete chodiť na cvičenia.

- Na každom cvičení môže byť maximálne 14 študentov (celkový počet zapísaných je podľa AISu 37).

- Termín: piatok 1. 3. 2013, za zaslanie požadovaných informácií do tohto termínu dostávate 1 bod.

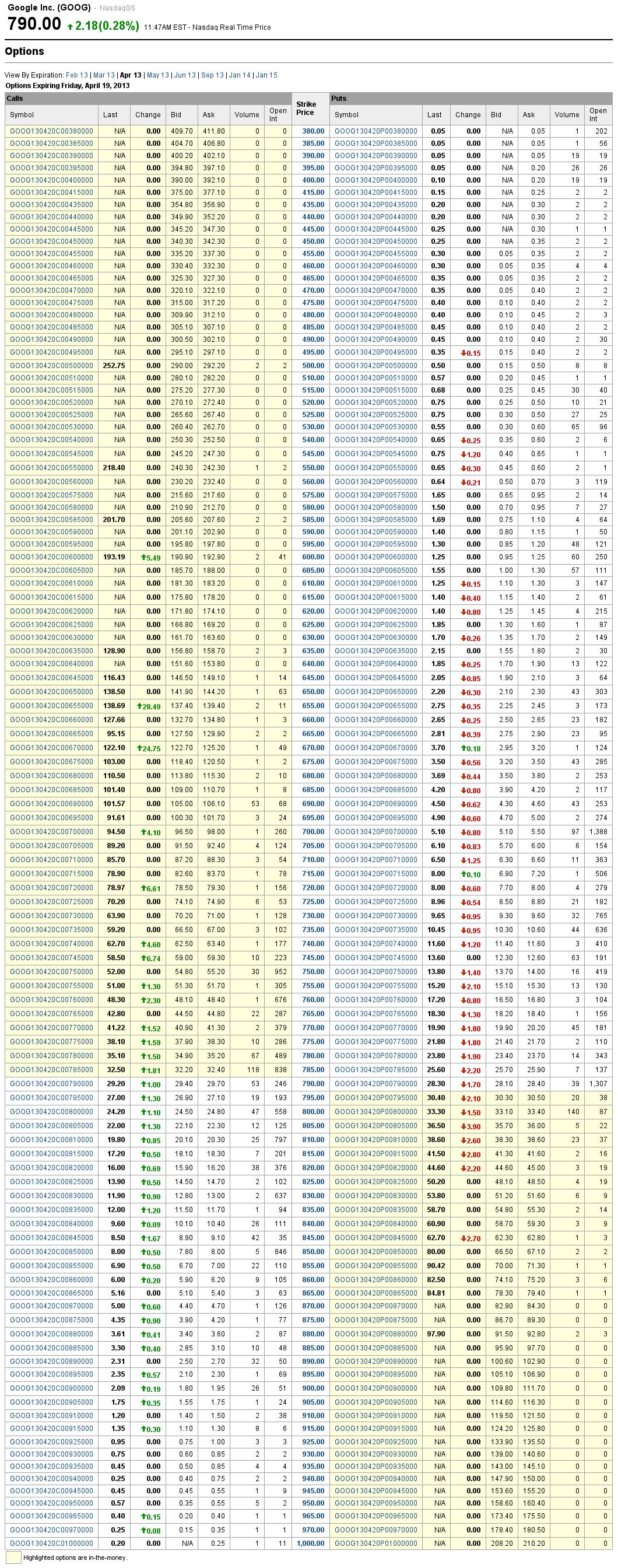

- Prvá bonusová úloha (zverejnené 18. 2. 2013):

- Môžete kupovať a predávať tieto opcie na akcie firmy Google. Zostavte stratégiu, ktorá zohľadňuje vaše očakávanie o vývoji ceny akcie. Jedinou požiadavkou na stratégiu je, že vaša strata nemôže byť väčšia ako 100 USD, bez ohľadu na cenu akcie v čase expirácie opcií.

- Úlohu môžete vypracovať samostatne alebo v skupinách, v skupine môžu byť maximálne 4 ľudia. Stretégie budú po termíne odovzdania zverejnené, ak nechcete mať pri stratégie meno, spolu so stratégiou napíšte nick, pod ktorým má byť uvedená.

- Odovzdáva sa: slovný popis stratégie (koľko akých opcií kupujete), skript pre Sciab, ktorý kreslí profit diagram vašej stratégie, výsledný profit diagram ako obrázok.

- Odovzdávanie: mailom na adresu bs.ulohy@gmail.com do 8.3.2013 (piatok) so subjectom FD 2013 - bonus 1 - meno/mená/nick.

- Hodnotenie: 1 bod za stratégiu spĺňajúcu uvedenú podmienku; +1 bod, ak bude vaša stratégia v čase expirácie zisková; +ďalší 1 bod pre stratégiu, ktorá dosiahne najvyšší zisk. Ak úlohu riešite v skupine, tieto body dostáva každý člen skupiny.

- Prvé zadanie za 1 bod (zverejnené 18. 2. 2013):

- Zadanie: [zadanie1.pdf]

- Odovzdávanie: osobne pred prednáškou 25. 2. alebo mailom pred začiatkom prednášky na adresu bs.ulohy@gmail.com so subjectom FD 2013 - zadanie 1 - meno pred začiatkom prednášky

- Pre tých, ktorí kvôli Erasmu neabsolvovali predmet Parciálne diferenciálne rovnice, je vypracovanie tohto zadania povinné (ak to nestihnete do uvedeného termínu, tak hocikedy pred skúškou, ale po termíne už zaň nedostávate 1 bod).

- Druhé zadanie za 1 bod (mail 14. 3. 2013):

- Na cvičení sme okrem iného počítali, resp. budeme počítať dnes, implikovanú volatilitu z Black-Scholesovho modelu. Tento výpočet bude potrebný budúci týždeň, keď sa budeme zaoberať transakčnými nákladmi a Lelandovym modelom. Kvôli zabezpečeniu hladkého priebehu budúcotýždňového cvičenia je tu táto bonusová úloha.

- Zvoľte si parametre call opcie (expiračná cena, čas zostávajúci do expirácie, trhová cena opcie), aktuálnu cenu akcie a úrokovú mieru. Vypočítajte implikovanú volatilitu.

- Parametre môžu byť vymyslené (ale viac-menej realisticky - nemala by výjsť implikovaná volatilita napr. 1.23, zvolená úroková miera by nemala byť na úrovni 50% a pod.) alebo reálne trhové.

-

Odovzdávanie:

- do budúcotýždňového cvičenia - do toho, na ktoré ste prihlasený na základe úvodného mailu

- na adresu bs.ulohy@gmail.com

- - subject: FD 2013 - zadanie 2 - meno

- - píšte vstupné dáta a výsledok, t.j. implikovanú volatilitu

- Na cvičení budúci týždeň sa bude predpokladať, že toto máte zvládnuté a otázky "ako sa tá implikovaná volatilita počíta" sa riešit nebudú - prípadné konzultacie na túto tému pred cvičením.

- Prvá písomka (mail 18. 3. 2013):

- Prvá písomka bude v pondelok 25.3.2013 na M-208, a

to v nasledovných časoch:

- 13.30-14.30 pre krúžok ktorý má cvičenie v pondelok

- 14.45-15.45 pre stredu

- 16.00-17.00 pre stvrtok

- Obsahom písomky budu opcie, opcne strategie, stochasticke diferencialne rovnice a Itoova lema (prve tri temy tu na webe)

- Na písomke môžete používať poznámky, knihy, vopred pripravené programy, internetové stranky. Zakázaná je komunikácia, zdieľanie súborov a požičiavanie si materiálov počas písomky. Porušenie tohto zákazu má za následok hodnotenie písomky 0 bodmi.

Slajdy k prenáškam:

Téma Slajdy Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie opcie.pdf Stochastický počet stochastika.pdf Black-Scholes I. - odvodenie a riešenie black_scholes_1.pdf Black-Scholes II. - implikovaná volatilita black_scholes_2.pdf Black-Scholes III. - analýza citlivosti black_scholes_3.pdf Lelandov model I. - odvodenie PDR pre dlhopis leland_1.pdf Lelandov model II. - európska call a put opcia leland_2.pdf Nelineárne modely - základné myšlienky vybraných modelov nelinearne_modely.pdf Numerika I. - explicitná a implicitná schéma pre európsku call a put opciu numerika_1.pdf Numerika II. - riešenie sústavy lineárnych rovníc vznikajúcej pri implicitnej schéme numerika_2.pdf Americké opcie us_opcie.pdf Úrokové miery I. - okamžitá úroková miera, Fokker-Planckova parciálna diferenciálna rovnica a pravdepodobnostné rozdelenie hodnoty náhodného procesu urokove_miery_1.pdf Úrokové miery II. - ceny dlhopisov a časová štruktúra úrokových mier v short rate modeloch urokove_miery_2.pdf Oceňovanie exotických derivátov exoticke_opcie.pdf Cvičenia:

Programovať budeme v softvéri Scilab - "free verzii Matlabu". Syntax je z veľkej časti rovnaká, na rozdiely upozorníme.

Beáta Stehlíková

Department of Applied Mathematics and Statistics

Faculty of Mathematics, Physics and Informatics

Comenius University

Bratislava

Slovak Republic

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

- Prvá písomka bude v pondelok 25.3.2013 na M-208, a

to v nasledovných časoch:

{kind=link}