Informácie pre študentov

Beáta Stehlíková

Katedra aplikovanej matematiky a štatistiky, M266

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

:: Obsah stránky ::

- Aktuálna výučba -semester 2011/2012:

- Cvičenia z finančných derivátov

- Prednášky z finančných derivátov - Stavebná fakulta STU

- Diplomové práce

- Bakalárske práce

- Výučba - archív

:: Finančné deriváty ::

Sylabus:

- Finančné deriváty. Forwardy, call a put opcie na akciu. Oceňovanie deriátov, princíp vylúčenia arbitráže. Call-put parita. Ohraničenia na ceny opcií. Kombinované opčné stratégie.

- Stochastické procesy. Wienerov proces a geometrický Brownov pohyb. Geometrický Brownov pohyb ako model pre cenu akcie. Itóova lema.

- Black-Scholesov a Mertonov model. Odvodenie parciálnej diferenciálnej rovnice pre cenu derivátu. Terminálové podmienky.

- Oceňovanie call a put opcií. Oceňovanie put opcií pomocou call-put parity. Oceňovanie opčných stratégií. Porovnanie teoretických výsledkov oceňovania s reálnymi trhovými dátami.

- Greeks - citlivosť na parametre. Delta opcie, využitie pri zaisťovaní portfólia. Gama opcie. Ostatné faktory: theta (citlivosť na čas do expirácie), vega (citlivosť na zmenu volatility), ró (citlivosť na zmenu úrokovej miery).

- Historická volatilita akcií. Implikovaná volatilita. Volatility smile.

- Modelovanie transakčných nákladov. Lelandov model. Modelovanie bid - ask spreadov pomocou Lelandovho modelu.

- Numerické metódy oceňovania európskych derivátov Explicitná schéma na riešenie Black - Scholesovej rovnice. Binomický a trinomický strom. Implicitná schéma.

- Americké typy derivátov Oceňovanie amerických opcií pomocou úloh s voľnou hranicou. Oceňovanie amerických opcií pomocou lineárnej komplementarity.

- Numerické metódy oceňovania amerických derivátov. Projektovaná SOR metóda. Identifikácia hranice predčasného uplatnenia americkej opcie.

- Modelovanie exotických finančných derivátov. Ázijské opcie, bariérové opcie. Košíkové opcie a opcie na indexy. Zložené opcie.

- Modelovanie okamžitej úrokovej miery Jednofaktorové modely. Hustota rozdelenia náhodného procesu a Fokker - Planckova rovnica. Kalibrácia modelov. Rôzne typy dvojfaktorových modelov.

- Oceňovanie derivátov úrokovej miery Dlhopisy a časová štruktúra úrokových mier. Oceňovanie dlhopisov v konkrétnych modeloch.

Skúška:

- Otázky a príklady na precvičenie - na skúške budú podobné úlohy (podobné formuláciou aj náročnosťou): [pr1.pdf], [pr2.pdf], [pr3.pdf]

- Obsah skúšky - po jednej úlohe z okruhov:

- úvod, stochastické diferenciálne rovnice a modelovanie ceny akcie

- Black-Scholesov model - odvodenie a riešenie

- Black-Scholesov model - implikovaná volatilita, greeks

- numerické metódy

- ostatné

- Vzorová písomka: [vzor.pdf]

Hodnotenie:

- Písomná skúška počas skúškového obdobia: 0-100 bodov. Ukážka písomky bude zverejnená na konci semestra.

- Podmienkou účasti na skúške je odovzdanie správne naprogramovaných numerických metód na cvičení - podľa špecifikácie cvičiaceho.

- Na začiatku semestra bude zadaná bonusová úloha, za ktorú sa bude dať získať max. 6 bodov.

- Známky:

- A: 92+

- B: 83-91

- C: 74-82

- D: 65-73

- E: 56-64

- FX: 0-55

Učebnica:

|

D. Ševčovič, B. Stehlíková, K. Mikula: Analytické a numerické metódy oceňovania finančných derivátov. Nakladateľstvo STU, Bratislava 2009, 200 strán.

Knihu je možné zakúpiť v kníhkupectve JAGA. |

Slajdy k prednáškam:

| Téma | Slajdy v pdf |

| Úvod | [uvod.pdf] |

| Stochastické procesy | [stochastika.pdf] |

| Black-Scholesov model: odvodenie a riešenie | [black_scholes_1.pdf] |

| Black-Scholesov model: implikovaná volatilita, greeks | [black_scholes_2.pdf] |

| Lelandov model | [leland.pdf] |

| Numerické metódy I. | [numerika1.pdf] |

| Americké typy derivátov, numerické metódy II. | [us_opcie.pdf] |

| Modelovanie úrokových mier | [urokove_miery.pdf]

[urokove_miery_2.pdf] |

Priebeh prednášok:

| Týždeň | Dátum | Obsah prednášky | Strany v slajdoch |

| 1. | 13.2.2012 | Finančné deriváty - úvod. | [uvod.pdf] - str.1-45 |

| 2. | 20.2.2012 | Stochastické procesy. | [stochastika.pdf] - str.1-29 |

| 3. | 27.2.2012 | Black-Scholesov model: odvodenie, transformácia na RVT | [black_scholes_1.pdf] - str.1-18 |

| 4. | 5.3.2012 | Black-Scholesov model: výpočet riešenia pre call opciu, oceňovanie put opcií a kombinovaných stratégií | [black_scholes_1.pdf] - str.19-33 |

| 5. | 12.3.2012 | Black-Scholesov model: impolikovaná volatilita, greeks (začiatok) | [black_scholes_2.pdf] - str.1-24 |

| 6. | 19.3.2012 | Black-Scholesov model: greeks (pokračovanie). Lelandov model: odvodenie PDR | [black_scholes_2.pdf] - str.25-30

[leland.pdf] - str.1-10 |

| 7. | 26.3.2012 | Lelandov model: riešenie pre call a put opciu, implikované parametre. Numerika - úvod | [leland.pdf] - str.11-27

[numerika1.pdf] - str.1-5 |

| 8. | 2.4.2012 | Numerika - implicitná a explicitná schéma pre európske opcie. Riešenie sústavy lineárnych rovníc pri implicitnej schéme: Gauss-Seidelova a SOR metóda a ich konvergencia. Z príkladov na precvičenie - Black-Scholesova PDR s koncovou podmienkou V(S,T)=S, riešenie finančnou úvahou a spravením skúšky a riešenie transformovaním rovnice na RVT. | [numerika1.pdf] - str.6-14 Materiál k štaátniciam z numerických metód lineárnej algebry |

| 9. | 9.4.2012 | Veľkonočný pondelok | |

| 10. | 16.4.2012 | Prednáška nebude, termín náhradnej prednášky sa dohodne | |

| 11. | 23.4.2012 | Americké opcie - formulácia úlohy ako PDR s voľnou hranicou, odvodenie ohraničenia na voľnú hranicu | [us_opcie.pdf] - str.1-15 |

Cvičenia: Prvé dve cvičenia, ostatné bude mať Pavol Kútik.

| Týždeň | Dátum | Téma |

| 1. | 13.2.2012 | Spojité úročenie

Náhodné procesy, modelovanie ceny akcie |

| 2. | 20.2.2012 | Európske opcie |

Bonusová úloha:

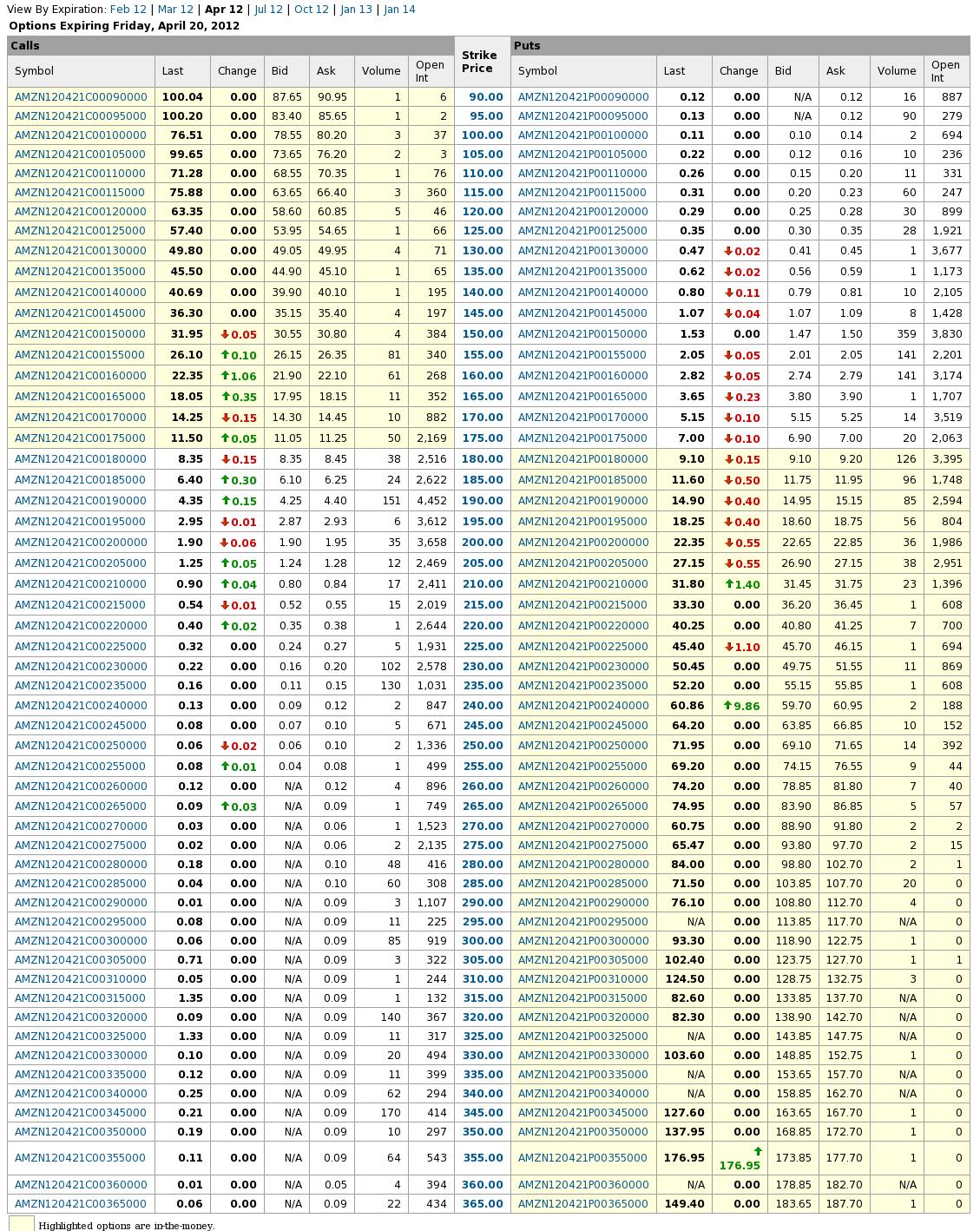

- Môžete kupovať a predávať tieto opcie na akcie firmy Amazon. Zostavte stratégiu, ktorá zohľadňuje vaše očakávanie o vývoji ceny akcie. Jedinou požiadavkou na stratégiu je, že vaša strata nemôže byť väčšia ako 100 USD, bez ohľadu na cenu akcie v čase expirácie opcií.

- Úlohu môžete vypracovať samostatne alebo v skupinách, v skupine môžu byť maximálne 4 ľudia. Stretégie budú po termíne odovzdania zverejnené, ak nechcete mať pri stratégie meno, spolu so stratégiou napíšte nick, pod ktorým má byť uvedená.

- Vašu stratégiu pošlite mailom na adresu bs.ulohy@gmail.com do 8.3.2012 (štvrtok) so subjectom FD SvF 2012 - bonus - meno/mená/nick.

- Hodnotenie: 2 body za stratégiu spĺňajúcu uvedenú podmienku; +2 body, ak bude vaša stratégia v čase expirácie zisková; +ďalšie 2 body pre stratégiu, ktorá dosiahne najvyšší zisk. Ak úlohu riešite v skupine, tieto body dostáva každý člen skupiny.

- Vyhodnotenie

{kind=link}

Beáta Stehlíková

Department of Applied Mathematics and Statistics

Faculty of Mathematics, Physics and Informatics

Comenius University

Bratislava

Slovak Republic

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Department of Applied Mathematics and Statistics

Faculty of Mathematics, Physics and Informatics

Comenius University

Bratislava

Slovak Republic

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/